1个月冲上3C类目,这匹“黑马”在商家圈火了

Posted

对于“喜新厌旧”的互联网来说,最不缺的就是黑马的故事。

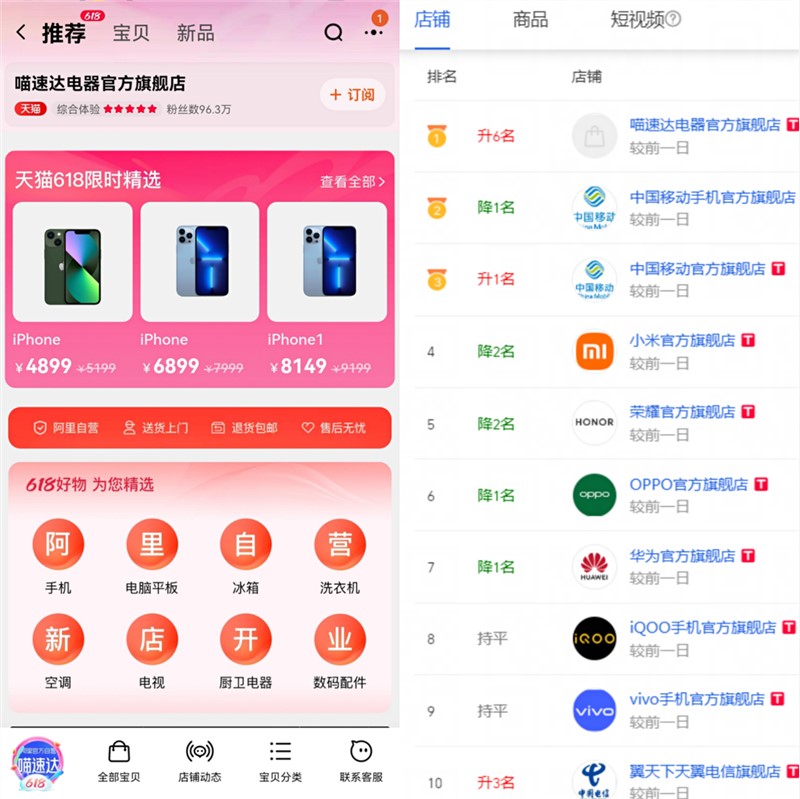

一家名为喵速达的天猫店铺,最近在商家圈子里火了。在血拼价格战的6月,这家5月底刚刚上线的新店,超越小米、荣耀、OPPO、华为一众官方旗舰店,登顶天猫3C数码类目第一。“隔几天看就在类目榜单上冲刺,品牌直营的官方店都得往后排。”

有商家给电商在线发来一张生意参谋后台的数据截图,从图中可以看出,排名前10的商家基本都是业内“有头有脸”的品牌方,唯有喵速达,名不见经传又崛起迅速。排在后面的几家品牌方,粉丝数最低的有2500万,最高的有4900多万,而喵速达如今仅96万。

数据来源:生意参谋,6月2日截图

商家告诉记者,上窜如此之快很关键的原因之一是因为便宜。

在消费者端,这家新店凭借“全网低价”刷足了存在感,iPhone12(64G)只卖3989元,iPhone13pro (128G)6899元起步,这个价格比京东、拼多多的百亿补贴还要便宜几百块;

加上有头部主播加持,陈洁kiki、烈儿宝贝、天猫官方直播间,都在为它带货,尽管店铺粉丝数不多,但销量惊人,不到1个月,卖得最好的iPhone13已经月销30000+。

一家新店,从何拿到如此低价的正品货源?头部主播为何对其如此宠爱?

阿里自营,足以回答上述所有疑问。电商在线留意到,喵速达主营手机、数码、家电等多个品类,每一个SKU的产品图上都用蓝底白字显眼地标注了“阿里官方自营”。在618前夕,悄悄开出一家电器店,这一次,阿里决意要攻入京东腹地了吗?

卖家电的自营店

6月15日晚上8点,天猫618第二波正式开卖。

有商家通过后台数据发现,开卖1小时后,喵速达就在平板电脑/MID及手机类目冲上前3,排在它后面的分别是小米和华为;标价4899元的iPhone13,近万台被抢购一空;当晚,烈儿宝贝和奥运冠军王濛的直播间都出现了喵速达的商品,包含洗衣机、空调等多个SKU。

打开喵速达店铺首页,可以查询到其背后运营方是杭州洋橙电子商务有限公司,通过企查查可以进一步追溯到这是一家由阿里控股的公司。

截至6月15日晚21点27分生意参谋数据

作为一家阿里自营的电器店,喵速达售卖的品类丰富,除了手机以外,还有电脑平板、冰箱、洗衣机、空调、电视、厨卫电器、数码配件七个分类。

店铺售卖的品牌也都有消费者认知度:手机有苹果、华为、小米等8个品牌;电脑有苹果、联想、惠普三大热门坐镇;大家电则以美的、海尔等头部品牌为主。

统一的特点是价格比较香:记者统计了几款代表性商品,价格优惠力度和京东几乎持平。以iPhone13pro(128G)为例,原价7399元,叠加优惠后,入手价比京东还要便宜500元。

服务方面,提供“假一赔四、退货包邮、天猫直送、售后保修”等传统功能之外,在下单页面可以选择送货日期,最迟可以推迟60天预约上门,应该是为了适配大家电的装配需求;物流方面,经测试和消费者反馈,以次日达居多,阿里自营的丹鸟配送和顺丰都有。

部分商品优惠力度整理,电商在线制图

一位经销商告诉记者:“喵速达这样的价格,基本上等于不赚钱。应该是从品牌手里直采,前期想靠价格打出店铺心智”——这在3C数码类目,是最常见的做法。类目标品化、价格透明又刚需,影响消费者决策的很大因素往往就是低价,这也是这个行业的特点。

价格是核心竞争力,渠道上则依靠头部主播迅速打开局面。对于淘内主播而言,美妆、服饰、快消一直是带货的强势品类,而家电是高价单,低频消费,在这个领域并没有强势的带货主播,这是个冒头的新机会。官方自营的供货渠道,也意味着更稳定的货源,更容易谈下价格。

同时,进入直播间带来了声量,让喵速达一举跃上3C数码类目第一,但也进一步压缩了利润空间。开一家电器店,却不想着赚钱,价值要体现在哪?

每个商品的详情页都标注了“阿里官方自营”

不图赚钱,图什么

如果从整个行业来看,3C数码产品可能也是最不赚钱的品类之一。

电商渠道的发达,让原本线下错综复杂的经销商网络变得透明,经销商抬价的空间早已在当年国美苏宁惨烈的价格战中,被压缩殆尽。以3C数码产品起家的京东,另辟蹊径,通过自营商品、自建物流和仓储,提升效率压缩成本,同时做大规模效应,挣得利润。

但这个利润也长期被称之为“微利”,京东有着900多万SKU的自营商品,自己卖货,赚的是商品进销差价,毛利率长期在10%-15%徘徊。也因此,它时常被看做一家“卖货”的零售公司。

但自营模式的优势同样也很明显:

对于平台而言,可以实现进货、销售、物流在内的全链条整合,更好地控制商品价格、质量,通过调价更从容地应对大促期的市场竞争,长远来看,有利于穿越波动的外部周期;

对于消费者而言,带来了更好的优惠、服务和体验。当商品销售的渠道日益多样化,需要更精细地运营消费者,平台把控力更强的自营模式,能带给消费者更好的体验;

对于品牌方来说,则是稳定的销货渠道,不需要单独设立团队重运营,平台订购为其卖货,订单的确定性,可以有效管理账期和库存,专注商品的研发和迭代。

不同模式起家的电商平台,如今都开始兼容并蓄。自营为主的京东,开始邀请第三方商家入驻,发展起平台业务;平台起家的淘宝天猫,开始补充自营板块。

早在今年年初,阿里就在手机天猫APP上线了自营业务“猫享”频道,在手机天猫APP上当时就可以搜索到“喵速达”店铺。从平台层面看,切入3C品类并不令人意外:

一是为了完善自营业务的布局。阿里2022财年财报数据显示,自营业务全年同比增长43%,这季度收入占比已超过淘宝天猫。目前的自营业务布局,天猫超市以快消为主,盒马承接生鲜,天猫国际有美妆大牌,但3C数码并没有统一的官方收口。

二是3C数码类目的特殊性。作为硬通货,3C品类一直是电商平台引流的利器,早期京东就依靠3C做强了口碑,拼多多也是依靠iPhone打开了百亿补贴的知名度。品类单价高、头部品牌集中,但国内庞大的低线市场对3C产品依然有旺盛的需求,有抢占市场的机会。

京东做平台业务,在3C之外加入更高毛利的日用百货品类,目标是为了提高利润;阿里开电器店,则更像是在自有生态内找到新增量,赚钱是次要,有货源、流量和渠道在手,利润有平台业务输血,自营是一种更基于长远视角、多元化收入结构的尝试。

丰富收入结构的重要性

开电器店,只是一个很小的截面。

如果从更高的层面看,早在去年,从阿里内部组织架构的调整上就已经有了预示。去年10月,天猫超市和进出口事业群总裁刘鹏(花名:奥文)发布内部信,称该事业群升级为“B2C 零售事业群”。当时有观点认为,升级意味着阿里在淘系之外,成立了规模对等的自营业务。

今年5月,京东平台业务升级,将时尚居家业务全面升级为“京东新百货”,整合京东现有服饰、居家、美妆、运动、奢品钟表等业务,计划布局线下集合店的同时,该频道也上线京东APP,入口位置仅次于京东超市、京东电器两个京东核心业务条线。

无论是京东,还是淘宝天猫,平台和自营两种模式融合都已经是确定的方向,有一个绕不开的问题是:做裁判的人,同时兼任运动员,是否还能做到公平?

在渠道多元化的市场环境下,有商家认为,这事实上已经不是现下的关注重点。

“没有哪一家可以吃下全部的市场,但你不做,就有别人做。对于平台来说尤其是这样。”

举个例子,即使是一向坚持直销的Apple,也会被拼多多自杀式补贴“套牢”——一招“百亿补贴”,初期可以为平台快速聚拢流量,后期打响百亿补贴的名号后,就可能服务于用户时长、用户粘性、客单价或是平台营收等各个指标,这种方式粗暴却有效。

从这个角度看,电商平台丰富自己的多元化收入结构,是为了多一个选择——给品牌和商家多一个选择,既能选择自己开店,也能选择成为平台的供应商;给自身多一个选择,既能培育健康的第三方生意环境,也能掌握一部分主动权,不会被价格战和市场竞争所制衡。

阿里悄悄开出喵速达,看似是全新试水,但这种商业模式上的融合早在几年前,就已经循序渐进地开展。当各个电商平台都意识到,拼流量已经不可持续,如何让用户在自己的平台上多停留一会儿,提升复购率,拉高年消费金额,在电商下半场,回归商业本质,拼的是价格、质量、服务这些综合能力。此时,不管是什么样的商业模式,终要回归到消费者。

(举报)

来源: 电商在线公众号

此文章 短链接: http://dlj.bz/Rfv9O9