「生鲜老兵」闭坑之战鸣锣

Posted

在投资人和创业者都变得格外谨慎的 2020 年,曾经一度被资本抛弃的生鲜电商,却再一次成为宠儿。

近日据36kr报道称,社区团购头部玩家“同程生活”和邻邻壹已完成战略合并。合并完成后,襄禾资本及同程生活的老股东贝塔斯曼、元禾控股等在C+轮继续加投数千万美元。

就在上周,生鲜电商平台每日优鲜刚宣布完成了新一轮4. 95 亿美元融资,同时该轮融资也创下了生鲜电商行业从诞生至今的最大单轮融资新纪录。关于每日优鲜这轮创纪录的融资,外界似乎并不感到意外,毕竟早在 2 个月前就曾有媒体曝出“每日优鲜即将获得新一轮融资”的消息。

在每日优鲜之前,同属生鲜电商赛道的叮当买菜、兴盛优选均获得了新一轮融资: 6 月 1 日,兴盛优选完成 2 亿美元融资,一个月后坊间又传出其即将完成 8 亿美元的C+轮融资,投后估值高达 40 亿美元。除此之外, 5 月份和每日优鲜一样采用前置仓模式的叮咚买菜,宣布完成了 3 亿美元融资,而就在半年前叮咚买菜还一度被外界爆出处在倒闭边缘。

显然,热钱在今年疫情发生后就开始“转向”生鲜电商领域,而资本圈也早就知道每日优鲜会有这一轮“重磅”融资,只是在等待水落石出而已。现在生鲜电商玩家合并的合并,融资的融资,各平台已经一扫往日的低迷,重新整装待发。

生鲜电商重新获宠之谜

生鲜电商并不是什么新鲜生意。从 2012 年淘宝、京东、亚马逊、顺丰等最初探路者出现伊始,这条赛道至今已经开通了将近 8 年。期间,无数创业者竞相涌入,也有众多失落者黯然离场。

首先我们要探究的一点是,生鲜电商的市场是否已经足够大?

答案是肯定的。根据前瞻产业研究院发布的《中国生鲜行业研究报告》预计, 2020 年国内生鲜电商的市场规模将达到2. 31 万亿。

这样一个超 2 万亿规模的庞大市场,对于任何创业者和投资人来说都是充满诱惑的。但市场规模巨大的预判,早在数年前投资人、创业者就已经洞悉,不然我们也不会看到生鲜电商平台上一轮的激战。

尽管每日优鲜在去年宣布实现了盈利,但对于绝大多数生鲜电商平台而言,亏损和烧钱依然是常态。这种常态化也是很多平台退场的最主要原因——去年 6 月曾获得6. 34 亿元人民币A轮融资的呆萝卜,就在 6 个后被爆出资金链断裂、员工欠薪的大新闻。

这种持续烧钱难见盈利的困境,也曾经是投资者逐渐对其失去兴趣的主要原因。

虽然呆萝卜的退场有其盲目扩张、管理混乱的原因,但半年时间烧光6. 34 亿元融资的“效率”,也足以让外界感受到生鲜电商烧钱的可怕程度。

对此,相关电商行业观察家对懂懂笔记表示:“此前这个市场虽然想象空间巨大,但整个行业的渗透率并不高, 2019 年的渗透率才不到5%。另外生鲜这条赛道有个大问题,就是它不像其他标品市场那样可以形成品牌优势,生鲜想要品牌化是非常难的,所有玩家的产品都大相径庭,只能在品质和服务商拉开差距。”也就是说,在竞争者众多的复杂情况下,每一个场内参赛者都很难实现相对理想的毛利润率。

经过 8 年的淘汰、洗牌,生鲜电商领域如果还是仅靠着拥有海量市场需求这块“大饼”,显然是无法获得投资人相信的。

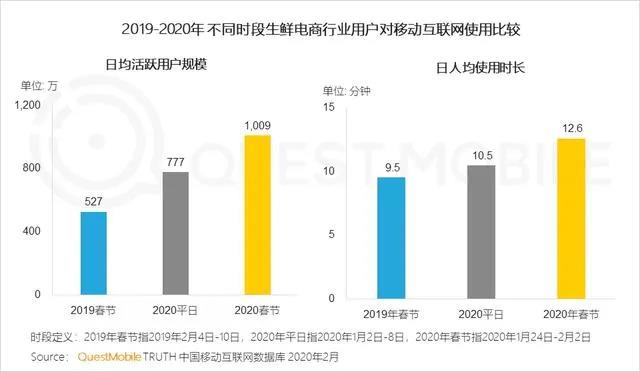

每一个坚持下来的平台,都需要拿出更多实打实的成绩,把这块大饼“画”出来、变成现实。而一场突如其来的疫情,在某种程度成了场内玩家的助推剂。根据QuestMobile发布的《 2020 中国移动互联网“战疫”专题报告》显示,今年春节之前国内生鲜电商整体DAU为 777 万,在春节期间猛则增至 1000 万;日均用户使用时长也从 2019 年春节的9. 5 分钟,上涨至本年度的12. 6 分钟。

而相较于DAU的增加,投资人更重视的是“收入”增多了。

相较于传统电商,目前无论是兴盛优选这样的社区团购还是每日优鲜、叮咚买菜等前置场生鲜配送平台,都在很大程度上提升了用户体验,另外很重要的就是新模式有效地降低了履约成本。根据每日优鲜CFO王珺疫情此前接受媒体采访时的说法,去年每日优鲜的客单价已经能够做到80~ 90 元,单笔履约成本能控制在 15 元以内。

而这场疫情又在很大程度上提升了这两个重要指标,王珺透露疫情期间每日优鲜的客单价已经达到了 120 元,返工前的峰值甚至达到了 150 元。而这些,恰恰是投资人最看重的核心价值。

对此,上述电商行业专家对懂懂笔记表示:“行业能够重新获得投资者青睐,首先是因为生鲜电商的市场够大,其次是疫情提升了生鲜电商的渗透率。最重要的一点疫情期间由于客单价提高、履约成本降低等因素,企业的毛利率都在上涨。疫情之前绝大多数生鲜电商企业的毛利率只有10%左右,疫情期间很多平台都上涨到了20%。”

如何避免穿新鞋走老路

用“一个坑一个坑爬过来”形容现在的创业企业并不过分,其实掉进坑里不可怕,优秀的创业企业要做到的是如何避免在同一个坑里摔两次。这一点是当下重新“披挂上阵”的生鲜电商平台最需要重点思考的问题。

虽然疫情期间大环境加快了生鲜电商发展,但外界对其依然有着不少质疑。最大的疑虑就是疫情期间的高增长能否持续?

疫情总会过去,普通市民的生活也会恢复正常,在一切回归正轨的前提下,生鲜电商平台如何把用户留在下来,又如何让他们持续保持活力?

随着国内疫情逐步缓解,像今年2、 3 月份那样需要排队、定时定量上网抢菜的场景早就消失,绝大多数消费者也重新回到线下商超和早市。此时,再次拿到弹药的生鲜电商们必须要留住疫情期间暴增的用户,并且尝试进一步去激发他们的“消费欲望”。但在玩家都已经弹药充足的情况下,是否又会出现烧钱和补贴大战?

最近两天有消息称,美团即将开启新一轮网约车补贴战。这并不奇怪,对于一直心念出行的美团而言,补贴永远是最有效的争夺用户方式。就像百亿补贴让拼多多从“并夕夕”变成“拼爹爹”一样,物美价廉永远是用户的第一追求。

同理,生鲜电商这个赛道也曾在这个恶性循环中浸泡过。而且在上一轮的竞争中,我们已经见识过各家平台近乎疯狂的补贴大战。还记得 2017 年花9. 9 元就能在每日优鲜上买到一盒品质相当不错的草莓吗?

随着生鲜电商平台陆续获得新一轮资金,未来要留住用户和进一步发展,似乎不打价格战、不烧钱补贴已经不太现实。

但就这样重复几年前的“噩梦”真的有益于行业发展?

无论是前置仓还是社区团购,目前绝大多数生鲜电商平台依然是未盈利状态。虽然过去几年无数创业公司进场又退场,但现在这个赛道依旧拥挤。除了前文提到的每日优鲜、兴盛优选等独角兽之外,美团、阿里、京东、拼多多也早就下场并且一直在持续发力。疫情让新玩家崛起,但同样也大大推动了巨头们对生鲜电商领域的觊觎。

根据QM的《 2020 中国移动互联网“战疫”专题报告》显示,春节期间多点、盒马、京东到家等平台也获得了高速发展。其中盒马鲜生的营收同比增长127.5%,京东到家同比增长了98.3%。

相较于那些靠融资生存的独角兽,这些巨头的“触角”并不太需要为钱发愁。

任何人都会承认价格战绝对有效,但任何人也都不会认可价格战是个好的战略。特别是对于已经经历过一次烧钱大战的生鲜电商平台而言。烧钱不会让边际成本降低,拼掉了这家还会有下家,就像靠烧钱耗死对手的滴滴,现在依然面临着各种各样的新竞争对手,依然要和新玩家拼补贴。

对此,相关电商行业专家对懂懂笔记表示:“价格战是短期内最有效也是最无脑的方式,但并不是最终能够取胜的方式。”在他看来,效率、品质、服务是决定平台真正核心竞争力的地方,“只有用更好的品质和更好的服务来圈住用户,同时选择适合自己的商业模式、提升运营效率并降低仓储、配送等运营环节方面的成本,才能让行业进入良性发展。”

对于企业商业模式的选择,该人士强调:“长期以来,很多人都在讨论社区团购、前置仓、大店和mini店等不同商业模式谁才是王道。但商业模式这个东西本身没有对与错,只有哪种更适合自己或者更适合当地市场。必要时企业完全可以同时选择不同的模式,比如盒马在坚持大店的同时也在拓展mini店。商业模式上的创新远比价格战更重要。”

【结束语】

8 年时间对于生鲜电商就像是一个轮回,如今很多新老玩家又一次站在了“起点”。只不过,相比 8 年前的一个个“愣头青”,经历残酷厮杀的它们已经拥有了无比丰富的经验,相信它们会凭借着自己的经验教训“穿新鞋走新路”,走出一条生机大道。

来源:懂懂笔记公众号

此文章 短链接: http://dlj.bz/ExwV76