有报告说国内上半年只有3家新独角兽?我们不服并给出了43家名

Posted

今年互联网巨头受到反垄断调查,教育行业撞上强监管,巨头和老独角兽们颇为尴尬。但是资本眼里,总有新欢——新的消费品牌、餐饮品牌层出不穷且接连获得资本追捧,医疗健康、企业服务、智能制造保持稳定融资热度,2021年到现在,在资本推动下,中国又新增了不少独角兽。

上上周我们看到一份流传的中美独角兽数据图,图片显示2021年截止到6月初,中国仅新增3家独角兽,同时美国新增了130多家。嗯?这……

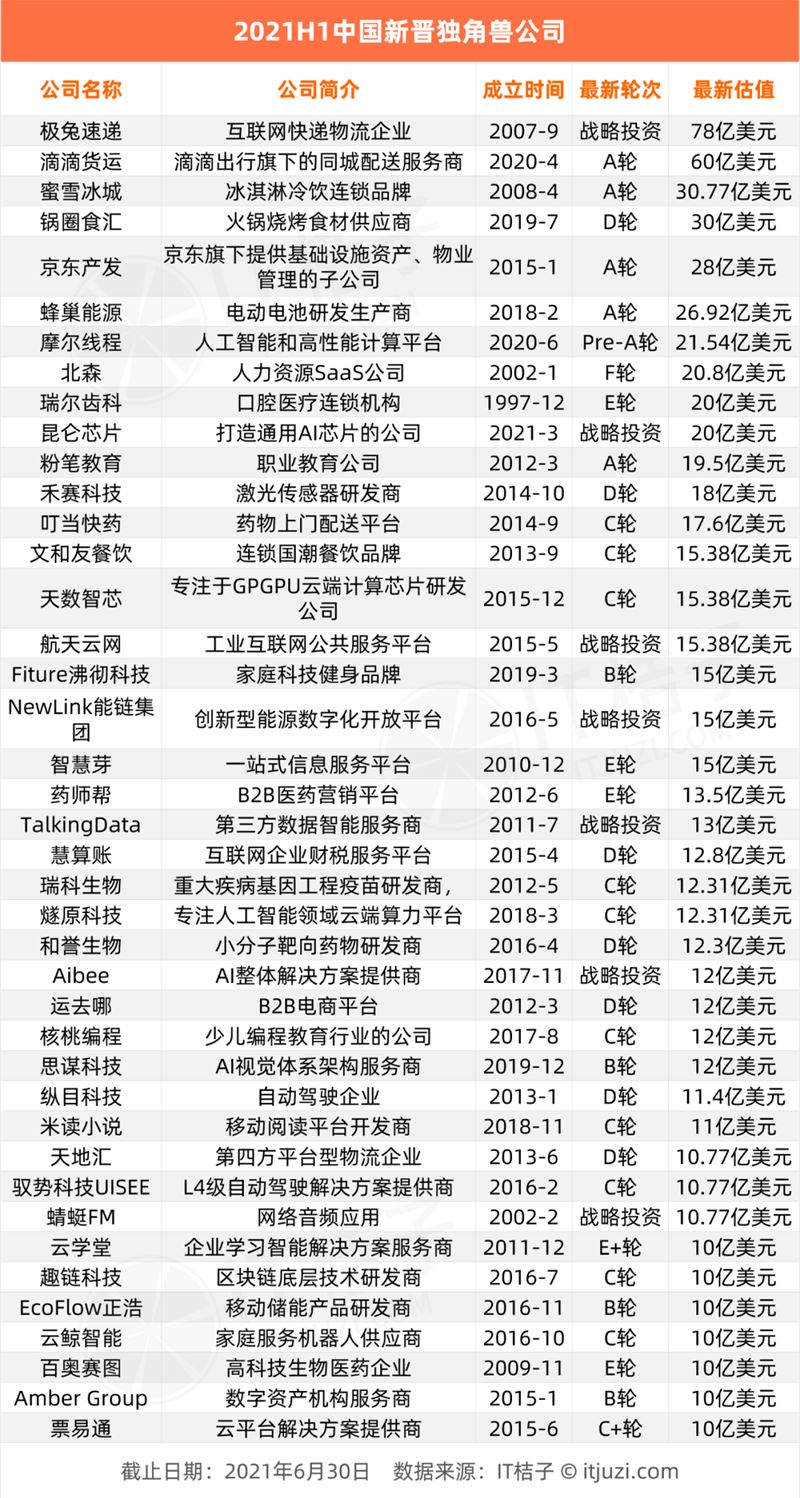

据 IT 桔子数据库,2021年上半年中国新增独角兽公司数量达到43家,相当于平均5天就有一家公司估值又超过了10亿美金。新增的这些独角兽总估值达到899.2亿美元,平均每家独角兽估值为20.9亿美元。截止到2021年6月底,在榜的中国独角兽公司总数量为301家。

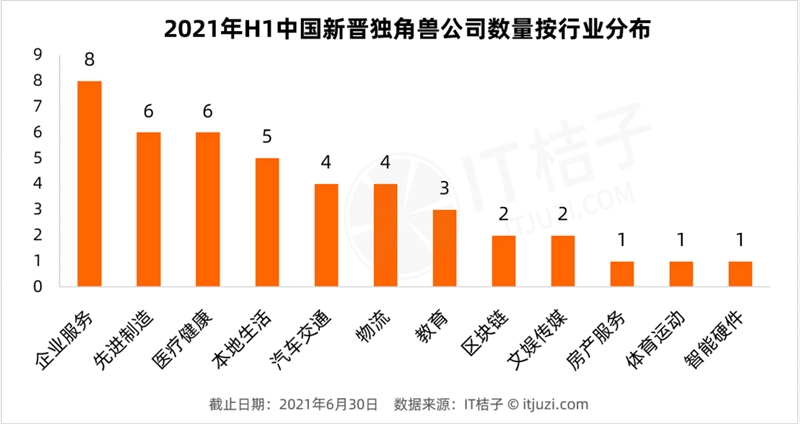

从行业来看,2021上半年新晋独角兽中,属于企业服务行业的有8家,先进制造与医疗健康分别有6家,本地生活有5家,其他行业如汽车交通、物流、教育分别有2、3家。

其中,企业服务行业新晋独角兽包含人工智能计算平台摩尔线程、人力资源 SaaS 平台北森、专利服务平台智慧芽、数据智能服务商 TalkingData、企业财税服务平台慧算账、AI 解决方案 AIbee 爱笔、视觉 AI 技术公司思谋科技、企业 SaaS 平台票易通。

医疗健康行业新晋独角兽包含口腔医疗连锁机构瑞尔齿科、药物上门配送平台叮当快药、B2B 医药营销平台药师帮、重大疾病基因工程疫苗研发商瑞科生物、小分子靶向药物研发商和誉生物、生物医药企业百奥赛图。

汽车交通行业新晋独角兽包含做激光传感器的禾赛科技,国内率先获得整车厂 L4级别量产项目定点合同的自动驾驶企业纵目科技,L4级自动驾驶解决方案提供商驭势科技。

此外,今年新消费领域投资频频,新增了不少独角兽新星。冰淇淋冷饮品牌蜜雪冰城在年初完成20亿元 A 轮「天价」融资,由高瓴资本、美团旗下龙珠资本领投,估值达到30.77亿美元;火锅烧烤食材供应商锅圈食汇于3月份获得30亿美元 D 轮融资,投资方包括 IDG 资本、天图投资、嘉御基金、不惑创投等,现在估值30亿美元;文和友于3月获数亿美元 C 轮融资,由红杉中国领投,投后估值超15亿美元。此外,元气森林和卫龙在今年上半年完成新融资后分别达到60亿美元、108亿美元的高估值。

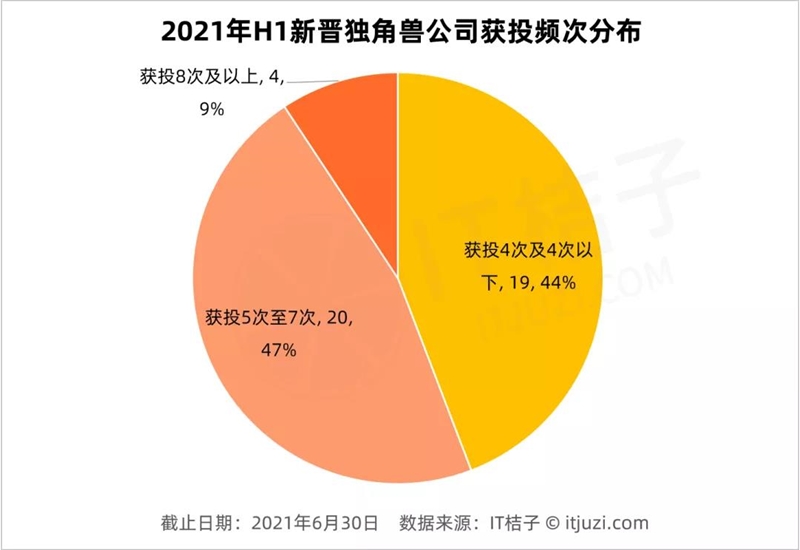

2021上半年的独角兽新星们,在成为独角兽之前,都获得过几次融资呢?根据 IT 桔子数据,获投频次为4次及以下的独角兽公司有19家,占比44%;获投频次为5~7次(包括7次)的独角兽公司有20家,占比47%;获投8次及以上的公司有4家,占比9%——这些小步慢跑成长起来的独角兽有北森、能链集团、慧算账、蜻蜓 FM。

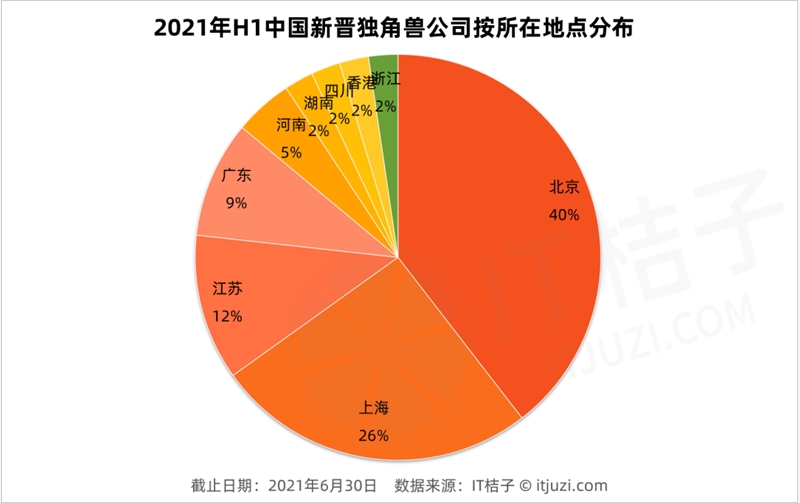

按地区来看,一线城市依然是最常诞生独角兽的摇篮,2021上半年北京的新增独角兽公司数量最多,达到17家,占比40%;上海次之,新增独角兽数量为11家,占比为28%;其次是江苏、广东,新增数量分别为5、4家,占比分别是12%、9%。此外,河南、四川、浙江、香港等地也有一两家新增独角兽。

2021年上半年的新增独角兽中,有4家公司估值均超60亿美元,分别是极兔速递、滴滴货运、卫龙食品和元气森林。我们以这4家独角兽为例,解析他们是如何踏上如今的赛道,又是如何成为独角兽。

极兔速递

极兔速递可以说是快递界的「拼多多」,仅用1年时间就迅速在国内实现日单量2000万。

极兔速递创始人李杰最早就职于步步高,而后跟着 OPPO 分拆出来。2013年担任印尼 OPPO CEO 的李杰带队开拓印尼市场,彼时发现印尼物流行业的机遇,于2015年8月创立 J&T Express,这是东南亚首家以互联网配送为核心业务的快递公司,业务涉及快递、快运、仓储及供应链等多元化领域,涵盖同城、跨省及国际件。1年后,J&T Express 与印尼头部电商平台合作,同时业务逐步拓展至越南、马来西亚、菲律宾、泰国、马来西亚等,几年时间就成为东南亚物流头部公司。

李杰的物流野心并没有停止,有消息称2019年下半年,J&T Express 派遣了一支十人左右的核心团队回国筹备业务,但从工商信息来看,早在2018年李杰或许已经开始提前布局分羹国内的物流蛋糕。

2018年,曾在印尼 OPPO 和 J&T Express 就职骨干的樊苏洲通过收购国内老物流公司上海龙邦速运有限公司,获得国邮级快递经营许可,然后将其改名为上海极兔速递有限公司,樊苏洲为公司法定代表人,李杰则是背后实际控制人。2020年,上海极兔速递正式以 J&T 极兔速递为品牌在国内亮相。

极兔早期从步步高体系内融资,以避免出让太多股权。彼时 OPPO、vivo 的经销商、手机渠道商、极兔加盟商和代理商,对极兔投入大量资金,帮助极兔拿地、建设仓库、配送网点、车辆置备,以及招聘和管理快递员。

然而国内的快递版图已相对稳固,在网点、渠道和品牌都处于初步阶段的极兔来说,还是难以占有一席之地。极兔遂以低价「1.5元发全国」作为突破口,打响中国电商快递行业价格战,以此迅速赢得市场份额。

此外,极兔还成为了国内新晋电商巨头「拼多多」的官方推荐快递合作伙伴。极兔仅用了10个月时间,日均业务单量就突破2000万单,而「通达系」实现这一目标,用了十多年的时间。

「接一单亏一单」的烧钱模式不可持续,以及在基础设施方面(尤其是转运中心)的不足依然需要大量资本的投入。2021年3月,极兔放弃了以往「自营为主,加盟为辅」的经营模式,全量放开加盟范围。4月,极兔快递完成了18亿美元的对外融资,由博裕资本领投5.8亿美元,红杉资本和高瓴资本同时跟投,公司投后估值达到78亿美元。

滴滴货运

滴滴货运是滴滴出行旗下的同城配送服务商。这是滴滴在跑腿业务、共享单车、网约车、顺风车、自动驾驶等多个领域外的另一探索,只为寻找新的增长曲线。做出行全产业链的滴滴,无论是接人还是送货,在司机端、用户端的经验和能力以及信息管理平台方面都可以复用,拓展同城配送的业务也算水到渠成。

滴滴货运成立于2020年。去年4月13日和4月14日,天津快桔安运货运有限公司和北京快桔安运科技有限公司先后成立,注册资金均为1亿元,他们都是北京小桔科技有限公司的全资子公司,滴滴出行 CEO 程维是小桔科技背后实际控制人。

2020年6月,滴滴货运成都和杭州正式上线,两城的单日总订单突破一万单。三个多月后,滴滴货运八城订单单日破10万。12月,滴滴宣布原两轮车、代驾、跑腿、货运业务合并为「城市运输与服务事业群」,付强担任 CEO 兼事业群安委会主任,此举从内部进行资源再整合。此外,滴滴因为有了自己的同城配送,自家业务也开始协同,比如在滴滴 APP 上加入滴滴货运的入口,橙心优选的物流也抛弃货拉拉,采用滴滴货运。¹

能够快速开辟市场的原因,还是遵循滴滴的老套路,靠前期「烧钱补贴」。为了与同城货运「一哥」货拉拉分一杯羹,滴滴货运首先做的就是通过补贴与货拉拉抢司机与货车,补贴方法就是对已完成的订单进行奖励,以及对出现在核心市场附近的货车司机给予奖励。

「烧钱」离不开补充资金。2021年2月前,滴滴货运为了进一步将业务覆盖全国,完成了首轮15亿美元融资,领投方为淡马锡、CPE、IDG 资本等,其他参与方还包括中关村龙门基金、普洛斯旗下私募股权投资机构隐山资本、碧桂园创投、鼎珮集团 (VMS Group) 和云锋基金等。完成融资后,今年4月滴滴货运业务又延伸至北京。

滴滴货运计划2021年覆盖中国其他主要城市。据接近滴滴内部知情人士表示,滴滴货运还在计划推出定制城配产品,正在与更多企业达成合作,为各类 B 端用户提供企业级定制化长期城配服务。

当前来看,补贴存在一定潜在的安全风险——有用户因乘坐滴滴货运的通勤费用才需几块钱,因此选择乘坐滴滴货运上下班。那么安全问题便成为了滴滴货运需要面临的挑战之一。其次,烧钱能维持多久,补贴结束后价格反弹,是否还能留住用户,都是滴滴需要思考的问题。

卫龙食品

卫龙食品是一家从辣条起家的食品品牌。

2001年,从岳阳来到漯河市创业的刘卫平和刘福平成为辣条小作坊中的一员。

2004年,哥俩成立漯河市平平食品有限责任公司,「卫龙」商标成功申请。同年,卫龙进入漯河工业园,开始摆脱小作坊,走向工业化。

2005年,辣条产业迎来「暴击」,央视曝光辣条作坊的生产环境,一时间辣条从「90后的童年记忆」成为了最出名的「垃圾食品」。卫龙开始改造生产线,以自动化、标准化的生产建立质量管控体系。

2006~2010年,卫龙持续研发「卫龙」品牌的系列小零食。

2010~2017年期间,国产休闲食品和老干妈这样的调味料在国外热度攀升,卖出数十倍数百倍的价格,引起国内的极大关注度。卫龙顺势在营销上发力,请明星代言,产品设计年轻化,在天猫、京东陆续开设店铺,走电商的销路。同时引入 SAP 信息管理系统。

2017~2019年,卫龙构建全渠道销售和经销网络,自己的生产设施投产,大大提高自动化水平。卫龙官方披露的数据显示,2019年的年营收达49.09亿元,较2018年增长近43%,近年来发展持续向好,还定下了2022年销售100亿的目标。

2020年,卫龙在中国辣味休闲食品行业中市场份额排名第一,市场占有率为5.7%,且在调味面制品及辣味休闲蔬菜制品细分品类的市场份额均排名第一。

2021年5月,卫龙食品宣布完成由 CPE、高瓴资本联合领投的36亿人民币战略融资,腾讯投资、云锋基金、红杉资本、厚生投资、海松资本等机构联合入股,由怡波资本担任独家财务顾问。投后估值高达700亿元。这也是外部资本在上市前投资卫龙的唯一一次机会。

同月,卫龙向港交所递交了招股书,招股书显示,卫龙近三年的年内利润分别为4.76亿元、6.58亿元、8.19亿元,净利润率也逐步提升至2020年的19.9%,远高于同年行业约10% 的平均净利润率。

凭借持续的营销创新、产品迭代和品牌升级,卫龙不仅在业务规模、渠道渗透、品牌势能等方面占有绝对的竞争优势。

元气森林

元气森林是一家新锐饮品公司。

2015年唐彬森成立研发中心,2016年4月元气森林品牌母公司元气森林(北京)食品科技集团有限公司注册公司。通过与日本公司合作,元气森林从「0糖、0卡、0脂」等健康化理念切入,推出「元気森林」系列饮品,包括无糖苏打气泡水、燃茶、乳茶、健美轻茶、能量饮料、酸奶等多个系列的饮品产品。年轻美味又「健康」的品牌形象一建立,马上获得都市年轻消费者的好感。

而光有好感还远远不够,要想撬动传统饮品巨头的蛋糕,还需要拓宽经销渠道,烧钱做营销,不断以市场反馈来优化产品。

在产品的打磨过程中,元气森林也在很多场景做了测试。首先他们把新品放到天猫等电商平台以及微信小程序测试市场态度,若销量没有达到预期,那么线下就不会铺货。在线下零售场景,元气森林与全家、罗森、便利蜂、711等便利店和商超合作,收集消费者的行为数据。在线上广告方面,元气森林设计了不同的卖点关键词(比如「低糖低脂肪」、「高蛋白高钙」),以点击量来测试用户的营销痛点。²

2020年,元气森林在广告营销上下足了功夫,综艺节目、电梯广告、抖音、B 站、小红书等媒体渠道上都有元气森林放的广告,联合李佳琦、薇娅、罗永浩等进行直播带货。唐彬森曾表示,「我们敢在创造20亿元收入时,就掏出18亿元去做广告投放。」当年双十一期间,元气森林在天猫、京东平台获得双十一全网水饮品类双冠王;此前2019年、2020年618期间,元气森林还取得天猫饮品类销量第一的成绩。

即便在营销上火力全开,一个失误也能马上败掉之前积累的品牌好感。2021年4月,由于乳茶产品宣传「0糖」,与添加结晶果糖这一事实不符,导致消费者不满。元气森林遂对乳茶产品做了修正,包装从原来的「0蔗糖、低脂肪」改为「低糖、低脂肪」。虽然还有忠实用户捧场,但唐彬森曾在去年底立下的 flag——元气森林2021年的线下渠道销售目标从去年的21亿元,提高到了75亿元」——或许较难实现。

成立近6年来的大额的烧钱营销、市场测试以及渠道成本,促使元气森林不断在寻求新融资。新消费+互联网的火热和饮品行业的高毛利也吸引着资本的投入。据 IT 桔子数据库显示:

元气森林于2018年5月获得数百万元天使轮融资,投资方有唐彬森自己创立的挑战者资本,以及光控众盈资本、孝昌水木投资;

2019年3月获得数千万元 A 轮融资,投资方为峰尚资本、千贤资本;

2019年10月获得1.5亿元 B 轮融资,由龙湖资本领投,黑蚁资本、高榕资本跟投;

2021年3月获得数亿美元 C 轮融资,由红杉中国、华平投资、LV 集团旗下的消费私募基金 L Catterton 领投,淡马锡和2位老股东高榕资本、龙湖资本跟投,投后估值60亿美元。

元气森林这几年的发展步调可谓是大刀阔斧,未来还将开展海外并购,引入更多海外高品质产品,加大科研投入。

总体来看,2021年这批新晋独角兽,AI、芯片、生物医药成为稳定的吸金领域,这些方向也是需要资本持续、耐心注入才能开花结果的。

此外,仍然有一部分是与巨头业务独立、拆分相关,例如京东产发、滴滴货运以及百度的昆仑芯片。拆分业务独立融资,对于巨头企业来说,一方面可以在某种层面规避「反垄断调查」,一方面也是给了相关业务更广阔的市场机会。此外京东系的京东健康、京东物流的上市,也给了大家一个比较好的期待。

新的独角兽中有不少过往发展多年的传统企业,初次尝试与 VC 合作,如卫龙食品、蜜雪冰城等,后续他们将如何互帮互助?我们还要拭目以待。

引用

¹ 滴滴「死磕」货拉拉

² 增长黑盒《万字解读元气森林:套利与降维的游戏》

来源:IT桔子公众号

此文章 短链接: http://dlj.bz/JUARFe