数字音乐的下一“战”

Posted

图片版权所属:站长之家

互联网对音乐产业的变革,随着巨头公司话语权提升而加速。

2018 年 12 月的中国国际产业音乐大会上,网易云音乐副总裁丁博为今天的故事做了一些铺垫。

他提到,从 1999 年九天音乐网等第一批音乐网站开始,到今天中国数字音乐已经走过了 20 年。 20 年来,数字音乐行业经历野蛮生长,用户体验获得提升,音乐版权得到重视。

就在今天,传出消息——包括九天音乐网创始人在内的核心员工已经加入网易。这也意味着,网易正式进军音乐版权市场。

而在这个月初,今日头条也传出要进军付费音乐的消息。据《南华早报》援引知情人士消息称,字节跳动正打算向海外市场推出一款类Spotify的音乐流媒体产品。 2 月的时候,腾讯音乐与挚信资本一起投资了豆瓣FM,而豆瓣FM的公司主体DNV的另一个业务V.Fine正是音乐版权交易。

巨头们动作频频,中国数字音乐即将开启新一轮战争。

20 年起伏,风雨欲来

回望中国数字音乐发展之路,并不平坦。从免费在线试听,到建立产业链生态,无数先行者折戟沉沙。

1999 年,随着九天音乐网等音乐网站成立,中国数字音乐正式起步,为中国网民提供了最早的免费在线试听和下载功能。但是,由于免费试听不需要客户端、播放器、支付接口等,成本较低,商业价值也很低。

到了 2003 年,藉由手机彩铃业务的普及,音乐的消费形式从原本的整张专辑消费变成了单曲消费形式,音乐消费成本降低,音乐用户大量增加。有数据显示,当时火爆一时的歌曲《老鼠爱大米》,最高的单月下载超过 600 万,营收超过 1200 万元。

音乐下载的形式,促使了酷狗、酷我等P2P在线音乐网站成立,网络音乐的市场规模得以迅速扩大,用户的需求也从在线试听逐步变化为下载。其中,酷狗鼎盛时期,日均独立IP访问超过 500 万,同时在线最高 68 万,下载次数约 500 万。而百度MP3 频道的日均PV在 8000 万次以上,日均下载单曲数量1000- 1500 万次。

数字音乐发展至今,下载仍然占据了数字音乐一半以上的市场,但是P2P在线音乐网站很多已难觅踪影。这主要是因为,音乐制作方对版权的日益重视。

2010 年后,随着相关法规逐步完善,整个音乐市场的关注重点转移到了版权上。 2013 年后,大批小的数字音乐网站因版权原因关闭,而主流唱片公司则和各大网络音乐服务商达成合作,开始探索数字音乐的商业化模式,并引发了中国数字音乐史上的第一次版权战争。

2014 年 7 月,酷狗就阿里音乐旗下天天动听的侵权行为进行了公证证据保全,并于次年 2 月向法院提起诉讼。随后,阿里音乐又将酷狗音乐起诉至法院,称其盗播阿里从滚石音乐获得独家版权的歌曲。

2014 年 11 月,QQ音乐起诉网易旗下音乐服务侵权其 623 首网络音乐版权; 12 月,网易通过法律程序禁止QQ音乐平台传播由网易和网易雷火享有的 201 首音乐作品。

(配图来自 虎嗅)

今天,中国数字音乐已经基本完成版权正版化。以网易云音乐为例,目前已经与国内外 200 多家音乐公司达成版权合作,获授权曲库总数超过 2000 万首。

而中国数字音乐的用户也在 2018 年突破了 6 亿人次,从用户规模上,仅次于社交、电商,与视频用户数相当。但是,数字音乐的商业化模式却迟迟没有找到突破口。

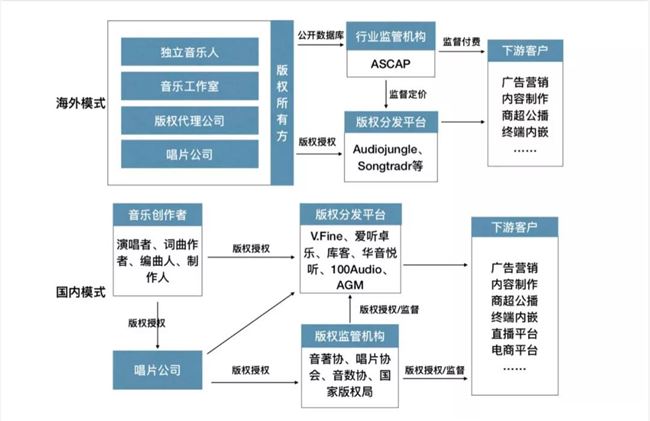

从目前各巨头的动作来看,大家纷纷把方目光聚焦在了音乐版权平台分发上,尤其是商用版权上。

To B带来商业机会

从黑胶到卡带,从CD到数字音乐,音乐载体形式随着技术发展不断地发生改变。从免费试听到彩铃大战再到版权争夺,经过 20 年的探索和发展,中国数字音乐的商业模式逐步确立。

而以腾讯、网易、阿里为代表的数字音乐平台经过一系列整合后,也逐渐完善了自己在数字音乐的生态布局。

版权相对匮乏,盈利模式不够完整,是音乐平台的老问题。面向个人用户的数字音乐平台,如QQ音乐、网易云音乐等,都个人用户付费为主,广告及转授权收入为辅的成熟商业模式。

一位长期关注巨头生态变化的分析师认为,中国的数字音乐平台如想要坚持下去,必须形成紧密变现闭环。

腾讯音乐试过了所有的路,最终是靠直播盈利。而在 5 月 22 日,腾讯又宣布向唱片公司、厂牌、工作室开放其音乐人入驻平台,提供原创音乐榜单、短视频、音视频直播等线上及原力音乐节等线下发行方式。

网易CEO丁磊也公开表示,云音乐正在积极探索变现路径。 2 月 12 日, 2018 年四季报发布后的财报电话会议上,丁磊称,“变现手段很多样,音乐直播、月包付费等,都是我们在尝试的方向。除此之外,还会有很多方式和方法,网易也正在积极努力探索。”

而此次,九天音乐网加入网易的消息,则表明网易云音乐可能在进一步完善商业模式,尝试音乐版权分发。

目前来看,中国音乐版权市场的收入,主要包括中国音乐著作权协会、唱片/经纪公司、版权代理商等版权方通过音乐转授权或版权售卖所获得的收入。而版权运营的主要方向包括:音乐内容线上分发,其中数字音乐平台是占比最高的收入来源;音乐综艺节目及演出表演授权;影视剧/动漫OST;内容制作所使用的背景音乐,包含广告营销、游戏、短视频制作等。

艾瑞的数据显示, 2018 年,中国音乐版权市场规模达到188. 3 亿元,但其中大部分来自个人消费者。To C的数字音乐平台总收入达到76. 3 亿元,来自于用户付费的收入为45. 2 亿元,占比达到接近60%。

为了购买正版曲库,各音乐平台耗费了决的资金。国信证券研报的数字显示, 2018 年,网易云音乐以1.7 亿元购买到了华研音乐的 2000 首曲库,而2017 年,虾米音乐购买华研音乐版权的费用仅为 2000 万元。但网易、腾讯、阿里平台的现状表明,单纯的ToC方式,靠个人用户付费和广告的模式,很难实现平台盈利。

即使是全球最大的音乐流媒体服务商Spotify,虽然业务已遍布全球 65 个国家及地区,2016 年全球市占率高达42%,在美国、巴西、英国三大音乐高消费国家市占率分别为41%、42%及 59%。但是,高付费率依然不足以覆盖版权费用。

Spotify 的财报显示, 2018 第二季度,其 用户付费率达 44%,会员付费占总收入的 91%,自 2015 年以来到至 2018 第二季度,累计亏损超 195 亿元。这还是在Spotify拥有远高于国内的广告率的情况下。

因此,各音乐平台亟需找到一个新的流量出口去变现。而这个出口,有可能就是ToB——音乐版权的商用。

(配图来自 阿里星球测试文档)

阿里曾尝试过音乐版权市场,不过强调的却是社区To C的粉丝定位。时任阿里音乐董事长的高晓松称阿里星球的最终目的是打造出一个能够撮合音乐产业上下游进行自由交易的平台,例如“幕后英雄”就涵盖词曲创作、音乐制作、专业服务、企宣推广、演出服务、找合作、看演出、去k歌、买周边等功能。

最终,阿里星球已失败告终。高晓松曾公开反思,认为仅做音乐播放器,在全球来看,只能存在一家或者是联合起来的一家。“只要有 2 家,版权天价的上涨是不能遏止的。现在是有 4 家,包括友商在那,导致今年的音乐版权费收入全是零,版权费很缺上涨了 5 倍以上。”

从本质上来说,阿里星球的失败,其实是音乐版权To C变现策略的失败。但是,To B可能会带来不一样的变化。据了解,TME(腾讯音乐)也在寻找B端机会。在副总裁及版权管理部负责人吴伟林 2019 年 3 月离职后,接替者是潘才俊。潘才俊此前创立了为硬件公司提供音乐解决方案的音乐公司“爱听卓乐”,该项目后被TME收购。

艾瑞的数据显示,在企业端(To B),数字音乐市场目前发展仍处于起步阶段 , 2018 年中国音乐商用版权市场规模仅为1. 9 亿元。但自“剑网行动2018”开始将目光转向短视频、动漫等领域起,广泛应用于相关内容制作的版权音乐势必会在未来受到更多的政策关注,结合近期愈来愈多的商用音乐侵权案得到受理和胜诉的现象,艾瑞预计在未来两到三年内,政策将会逐渐介入数字音乐在B端应用的监管,并推动其在这一领域的正版化进程。

而这两年开始,包括抖音、微博等平台,都要求用户在上传一个视频的时候提供音乐授权证书,也从侧面印证了,音乐商用版权的市场。

来源:商业与生活公众号

此文章 短链接: http://dlj.bz/yzJwiK