手握 5 家独角兽的刘强东,风浪再大,也不慌

Posted

今年9月,京东集团旗下的两只独角兽「京东数科」、「京东健康」分别向上交所和港交所递交招股书——继京东集团二次上市登陆港交所之后,东哥的这两个小兄弟手里也都握着 IPO 的号码牌了。

而除以上两家之外,刘强东手里还有「京东物流」、「爱回收」和「京东工业品」三家独角兽。如果再算上由京东到家和达达合并而成的、6月已登陆纳斯达克的达达集团(达达-京东到家)——

那么,除了京东之外,东哥手里的牌是这样的:已 IPO 的1家;独角兽5家且其中两家已递交招股书。

从集团发展过程中拆分某块业务独立或跟第三方合并发展、去融资、再上市,这个模式京东已经玩非常顺了。根据 IT 桔子观察,京东到目前已拆分的业务板块以及发展现状如下:

(截止日期:2020年11 月6日)

公开资料显示,当前京东已经拆分出6家公司,包括一家上市公司达达集团(达达-京东到家),5家独角兽公司——京东数科、京东健康、京东物流、京东工业品和爱回收——京东拍拍二手在2019年7月与爱回收战略合并,京东集团领投爱回收,成为其最大战略股东。

我们一一复盘下京东拆分出去的这几块业务的发展历程。

从京东拆分后、与第三方合并,最后已实现上市的是原京东到家与达达整合的达达集团。京东到家是京东集团提供2小时极速送达的高品质社区超市配送服务的项目,2016年4月与达达合并,合并后称达达集团,主要核心业务为达达快送和京东到家两块。2020年6月5日,达达集团在纳斯达克实现 IPO。

IT 桔子数据显示,合并之前的达达集团之前的主要投资方为红杉中国、景林投资、DST 等,都是业内顶尖机构。在京东到家与达达合并之后共发生过两次战略融资,主要投资方为全球零售巨头沃尔玛——此后,沃尔玛中国的实体门店独家接入京东到家,并由达达负责全部订单的配送。

财报显示,达达2020年 Q2总营收为13.23亿元,2019年同期为6.85亿元,同比增长93.1%。截至2020年6月30日的12个月内,达达快送平台配送订单量为9.26亿单。当前达达快送业务已经覆盖全国2400多个县区市。

京东现有的五家独角兽也都各自表现不凡。

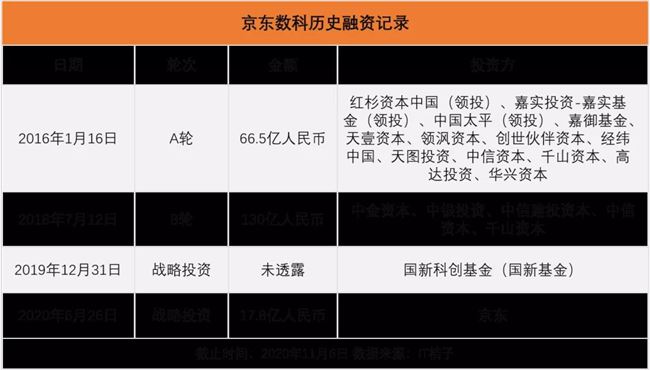

以拆分时间排序,最早独立的部分是京东数科(原京东金融)。

京东数科前身是京东金融。京东金融是京东集团在2013年10月正式成立的内部创业项目,运作相对独立,为用户提供互联网金融服务 [1]。2017年3月京东集团财报公布:「京东金融从京东集团中分拆出去」。

2018年9月17日,京东金融改名为京东数科,弱化「金融」属性,加强「科技」属性。

2020年9月10日,京东数科递交了上市招股书。招股书显示,截至2020年上半年,京东数科的总资产规模约为562.92亿元;总营收约为103.27亿元;这一数据自2017年以来,连续三个年度的都保持增长趋势。

IT 桔子数据显示,京东数科在上市前有过4轮融资,总共获得过超过200亿人民币的投资。

京东数科的投资方中除了「亲爹」京东之外,也包括红杉资本中国、嘉实投资、中国太平、中金资本、国新科创等机构的投资。

当前,IT 桔子独角兽排行榜数据显示,京东数科估值已达到304.31亿美元,是排在蚂蚁金服之后,中国新经济金融领域的第二大独角兽。

与京东数科同样重量级的独角兽还有京东物流。

京东物流集团源自于京东2007年商城成立时自建的物流体系,2012年京东正式注册物流公司,2017年4月25日成立京东物流集团。

到现在,京东物流覆盖了物流供应链、快递、重货零担快运、冷链、云仓以及国际供应链等业务。京东物流大件和中小件网络已实现大陆行政区县几乎100% 覆盖,实现「千县万镇24小时达」。

2018年2月14日,京东物流仅有过一次25亿美元的 A 轮融资,投资方包括高瓴资本、光大资本、华新控股、K11、中国人寿、腾讯投资、红杉资本中国、凯辉基金等知名而庞大的机构们。

一次融资,就让京东物流成功晋升独角兽。

京东的第三只独角兽是京东健康。

京东健康是京东旗下专注于大健康产业的子集团,2019年5月10日在京东2019财年 Q1财报中,宣布正式成立京东健康子集团。

京东健康的业务主要包括医药零售、医药批发、互联网医疗、健康城市四个版块。10月29日,京东健康在成都召开了「2020京东健康合作伙伴大会」,宣布品牌全新升级,确立了"以供应链为核心、医疗服务为抓手、数字驱动的用户全生命周期、全场景的健康管理平台"的全新战略定位,以及"科技赋能健康管理"的品牌理念,并宣布投入双十一大战。

IT 桔子数据显示,京东健康拆分独立仅一年半内已经完成了2轮融资,合计获得接近20亿美元的融资。投资方中包括中信产业基金、中金资本、霸菱亚洲以及高瓴资本。

同样是巨头布局健康产业,京东健康在一级市场的300亿美金估值,与阿里健康在二级市场的市值几乎处于持平状况。

期待看到京东健康 IPO 之后,二级市场对其的价值评估。

2020年 Q1财报的发布与一则融资的披露向市场展示了京东的又一只独角兽——

京东工业品完成2.3亿美元 A 轮融资,由 GGV 纪源资本领投,红杉资本中国基金、CPE(中信产业基金)等多家投资机构共同参与。

京东工业品是一个一站式工业品采购平台。2018年10月在京东主站作为一级频道正式上线,到2019年3月,京东对外首次公布京东工业品战略,将京东工业品推到了台前。

当前工业品采购平台赛道中,除了含着金汤匙出生的京东工业品外,不得不提的就是这几年融资凶猛的震坤行工业品超市,这家公司瞄准的也 MRO(工厂使用辅料与易耗品)一站式采购业务,经过6轮融资后现在投后估值将近20亿美金。震坤行是京东工业品在统一赛道的强劲竞争对手。

「京东拍拍二手」的拆分之路与京东到家类似——拆出去与第三个合并,然后被京东战略投资控股。

拍拍二手是京东集团旗下的品质二手交易平台,2017年12月21日正式上线。拍拍一直与另一家3C 电子二手商品回收平台「爱回收」有合作——双方「合力打造3C 数码回收服务平台,同时共同构建的3C 品类逆向供应链基础设施」。

2019年6月,「拍拍」与「爱回收」进行战略合并,京东集团领投爱回收新一轮超过5亿美元的融资,晨兴资本、老虎基金、天图资本、启承资本、清新资本参与跟投。这轮融资后,爱回收估值超过25亿美元。

合并后,京东集团成为爱回收最大的战略股东。

纵观以上几个拆分项目,我们看到有一些是原本服务于京东零售、电商平台、供应链等体系内的底层能力的独立拆分,比如京东物流、京东数科;一些属于京东电商某个品类频道的独立拆分,如京东工业品、京东健康;一些属于京东在某个发展阶段所做的业务探索的拆分,如京东到家、京东拍拍二手。

从这个思路来看,庞大的京东集团应该还有不少值得一拆的东西比如:京东新通路、京东农场、京喜、7fresh、友家铺子……

对于一家综合性的企业来说,多条业务线的发展对企业来说既是优势也是劣势。优势是可以利用企业的资源在多个赛道展开业务,覆盖全产业链,牢牢的锁住客户。当前京东在包括京东商城、京东国际、京喜、7fresh 等项目上的不断扩展与延伸可以看做是加强 C 端用户粘性的动作;而打造京东云、京东物流乃至京东新通路等项目则是京东在服务 B 端产业链用户的考量。

而劣势则往往体现在专业度与先机上。往往大企业会为了加固「护城河」而选择开展某一项业务,但这项业务也往往会比同类产品滞后许多,在用户流量,用户使用上陷入僵局。前文提到的拍拍二手就是这样一个项目。相比阿里的闲鱼(2014年),拍拍二手(2017年)出现的要晚很多,用户对这个平台也不太买账。同时,对企业来说当前这类业务的投入产出比也相对低。

2020年618京东二次上市后,提出了新的战略定位——京东集团是一家「以供应链为基础的技术与服务企业,代表了集团要将供应链的优势发挥放大,并应用于产业的场景中,和合作伙伴一起降低行业成本,提升社会效率。」

与新战略定位相关的业务包括物流(京东物流)与即时配送业务(达达集团)、金融(京东数科)、云计算(京东云)等。京东物流、达达集团、京东数科都相继拆分、融资、(准备)上市,而早在2019年4月就有媒体传言「京东云将在近期从京东内部独立」。时至今日,我们仍然没有确信消息——但是京东智联云的独立还会晚吗?

那么再下一次,你认为京东的哪个又会拆出来独立融资发展呢?

参考资料 [1] 起底京东金融:「从0到1」再到「从1到0」

来源:IT桔子公众号

此文章 短链接: http://dlj.bz/tz8nwN