抖音前10VS快手前10,这些带货数据让人惊讶

Posted

就在昨天,快手电商又放出116购物狂欢节新的扶持政策,包含有10亿流量+上亿现金。

通过 116 购物狂欢节成名的快手电商,在今年双十一要面临的不仅仅是以往的对手,还有今年快速入局的抖音。

从 6 月成立独立电商部门,到 10 月 9 日彻底断开外链,抖音电商势头迅猛,还直接将年度GMV定为 2000 亿,压过当时只定了 1000 亿GMV目标手。

但快手随后就不甘示弱地将年度GMV目标调整至 2500 亿,压过抖音一头。

抖音电商和快手电商的差距有多少?两者有什么区别?小红特意整理了一份数据做对比,一起来看看吧。

比“人”:前 10 主播pk

虽然双十一还未正式来到,但直播电商的腥风血雨早就开始刮了起来——

就在 9 月 16 日,快手电商发布消息称: 2020 年 8 月快手电商订单量超 5 亿单。在过去 12 个月,快手电商累计订单总量仅次于淘宝天猫、京东、拼多多,成为电商行业第四极,并且仍在快速增长。

“电商行业第四极”的说法,也引起了业内的讨论。尤其是快手和抖音之间谁会是“电商直播新巨头”的说法,更是在各个群里引起了一番争议。

一个是起步晚但发展迅猛的抖音,一个是带货数据不容小觑的快手,到底谁最有可能在双十一杀出一条血路?

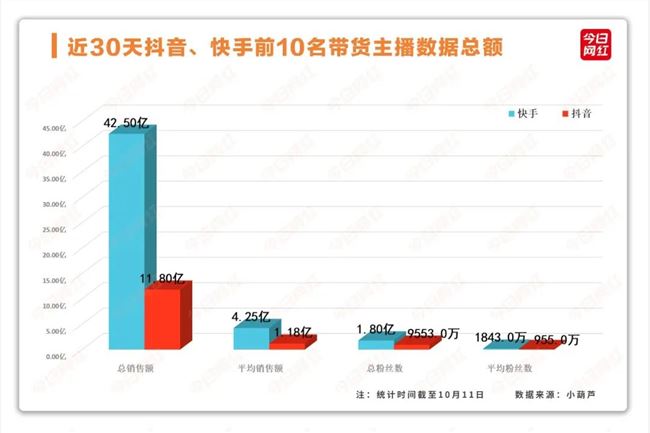

小红整理了抖音、快手两个平台,近 30 天里直播带货销售额前 10 名的主播数据,来看看两个平台的不同——

从粉丝量级上看,快手主播的粉丝总数多于抖音,抖音新人成长快——

快手有 6 位主播粉丝量超千万。其中主播辛巴最高 6160 万的粉丝量,也是整个快手站内最高的粉丝量。

抖音站内最高粉丝量级超过了 1 亿, 10 位主播中粉丝量最高的也才 2341 万,其中还有粉丝量 54 万的主播懒猫nono,和多位粉丝量仅百万级别的主播;但这也侧面证明,抖音的中小主播也依旧有很高的发展空间。

销售额方面,快手大盘数据较高,抖音成长迅猛——

1.快手前十名主播带货总销售额达到42. 5 亿元,抖音前十名主播带货总销售额达到11. 8 亿元,两者相差达3. 6 倍;

2.快手前十名主播的粉丝量总和达1. 8 亿,抖音前十名主播的粉丝量总和为 9553 万,其中还有 1 位主播粉丝量不过百万;

3.快手的十名主播近 30 天销售额均破亿,其中有一位破 10 亿的主播, 4 位破 3 亿的主播。而抖音只有 4 位主播近 30 天销售额破亿,仅罗永浩一位主播近 30 天销售额破 3 亿;

4.快手十名主播近 30 天累计直播 139 场,抖音十名主播近 30 天累计直播 154 场;

5.快手近 30 天排名前 200 的热销商品的销售额总和达24. 11 亿元,抖音这一数据为8. 6 亿元,两者相差2. 8 倍;

从数据对比上不难看出,快手电商目前在大盘数据上多方面领先抖音电商。但抖音入局电商直播的时间较短,这样的成绩也不能以偏概全。

比“场”:抖音消费高 快手转化高

除了大盘数据外,小红也整理了 20 位主播的直播间销量前 20 的商品数据,统计分析后发现——

抖音主播的商品均价、粉丝人均消费高于快手;快手粉丝转化率更高;

从产品上来看——

商品平均售价上,抖音为197. 86 元,快手则为94. 22 元;

直播间客单价上,抖音为234. 9 元,快手则为98. 6 元;

从粉丝转化上看——

粉丝人均消费上,抖音为38. 4 元,快手则为27. 5 元;

快手十位主播的平均粉丝转化率为29.7%,高于抖音的14.6%

具体到主播上来看的话,商品均价上,抖音有 7 位主播均价在 100 元以上,快手仅有 4 位,且快手均价最低为 30 元,低于抖音最低均价49. 2 元。

转化上,两平台粉丝转化率最高为快手瑜大公子,高达65%,最低为抖音张庭的3.39%。快手除了时大漂亮低于10%外,其余 9 位主播均在10%以上;抖音则有 4 位主播粉丝转化率在5%以下,最高也仅为31.27%,远低于快手的65%。

此外,小红还整理了近 30 天里快手、抖音平台前 200 款热销商品的数据。

在商品价格分布上——

快手直播间热销商品在 100 元以下的低价区间占比高于抖音;

而抖音主打100- 500 元的腰部价格区间;

在500- 1000 元、 1000 元及以上的中高价格区间,双方的占比情况比较接近。

在销售单价上,快手和抖音两个平台前 200 款热销商品的均价分别为:1216. 43 元、1372. 65 元。这两个放在日常消费里都显高的商品价格,与大众对直播间低价印象相悖。

之所以会出现这样的数据,是主播在直播间里会配置一些中高价区间的商品作为这场直播带货主要的盈利款。例如本次统计中,抖音单价最高的是一款单价达2. 01 万的投资金条,快手则有一款单价超过 8 千的皮草,这就拉高了前 200 的产品单价。

当然,直播间也会有一定量的低价区间商品,用来为直播间引流、制造抢购等效果。但也不难发现,平台的电商直播生态里正在逐步加重中高价商品的占比。

此外,出现这样的情况,也和平台的政策有关。

例如,快手平台在今年 618 以后,官方就推出了一元购玩法,以通过这样的手段来助力新人电商主播获客。

但抖音则在上半年还严厉打击 1 元包邮等涉嫌恶意引流的玩法,目前该玩法在平台内也是被禁止的。

比“货”:快手稳,抖音快

小红也盘点了前 20 位主播的供应链情况——

快手方面,前 10 位主播中,辛巴一直致力于打造自身的供应链,从成立辛有志严选、上线辛选供应链平台,到与起步公司合作完善直播品类等,辛巴家族拥有供应链上的优势。

主播贺冬冬、超级丹和大璇也在供应链上具备一定优势。如贺冬冬拥有自主品牌梦泉,超级丹在转型线上前,在线下批发行业深耕多年,在价格和货源上有很大优势。大璇则是工厂实体批发转型快手电商。

抖音方面,主播衣哥拥有多年线下服装行业经验。主播懒猫nono、罗拉密码和ojaer 鸥纪儿则是女装品牌的线上直播。

此外,在两个平台的top200 商品数据中,抖音平台的商品来源比较单一,只有淘宝和抖音小店。

其中抖音小店的来源占比达到了95.5%,淘宝仅占比4.50%,这和抖音自今年下半年开始逐步切断第三方链接有很大关系。

近期还有消息称,字节跳动的电商部门正在内部搭建供应链支持团队,团队成员中多有阿里、京东背景;品控团队也在搭建中,团队成员有几十人,主要负责抖音小店产品品质的把控。

而早前就开始布局供应链的快手,其商品来源更为多元,其中来源于淘宝的商品占比达到了73.5%。

小红分析认为,一方面是抖音封禁淘宝链接后,部分短视频淘客转战去了快手。两一方面是快手今年 3 月份宣布恢复淘宝链接时,与淘宝达成新一轮的合作,致使该情况的存在。

但可以看到的是,快手电商也正在加速组建自己的供应链体系。在强化自身“源头好货”体系时,推出了“品质好物”。并邀请了格力、网易等企业家进场带货,为自己的平台导入供应链和供销商资源。

此外,快手抖音卖的货也不太相同,除了美妆都是大头外,快手卖女装更强,抖音卖零食更好。

无论如何,在“人货场”不断被强化的电商直播领域,拥有“人”优势的抖音、快手以及平台上的主播们也都在忙着补货。

但就目前来看,快手供应链稳扎稳打,而抖音电商的自建供应链进展则更彻底、更迅猛。

头部主播或成定局

小红除了分析这些主播的带货数据外,还手动统计了这 20 位主播的的带货年限:

快手有 7 位主播的带货时间大于 1 年,而抖音大部分主播带货都不满 1 年。

当然,这跟平台发展直播电商的年限有关,快手电商起步时间较早,根基较深。抖音今年才加速电商布局,但发展迅速。

像罗永浩、朱瓜瓜、陈三废gg等主播,都是在今年三四月分开始做直播带货,并在半年左右时间内快速成长起来的带货主播。

如朱瓜瓜3、 4 月份在抖音引起关注,数据显示,她 5 月的GMV就已经达到1. 2 亿,排名在罗永浩、陈赫、王祖蓝之前,之后月均带货GMV均超 1 亿。

但抖音的头部主播格局,似乎也在开始慢慢固化。

“直播电商的窗口期特比短,加上抖音本身又是反头部化的,所以这些在5、 6 月份成长起来的带货主播,基本上已经成为了定局。”在近期的一次行业活动中,有业内人士分析了抖音头部带货主播的生态情况,一致认定了这些带货主播在抖音的头部地位。

可以说,抖音头部的带货主播虽然算是由新人构成,但整个生态似乎已经固定,留给后来者冒头的机会可能也并不多了。

对比之下,快手的电商主播格局,似乎被“家族”垄断。

在快手的 10 位主播中,主播辛巴的两位徒弟时大漂亮、徐婕都是凭借家族的影响力快速挺进了头部主播阵容。

主播家族影响力在快手平台上一直是特色之一,这次选中的快手 10 位主播中,辛巴家族主播一共有 5 位,其总销售额达到了25. 7 亿,占据快手十位主播总销售的一半以上。

但快手也不断用运营工具来平衡主播发展。快手带货主播“玩家”,从今年八九月份开始频繁登上今日网红发布的快手直播带货榜,也分析称他是利用快手推出的“小店通”这类流量投放工具,实现了带货数据的增长。

两者头部主播的生存状况和格局,也可以从两个平台上的“带货一哥”上看出差别。

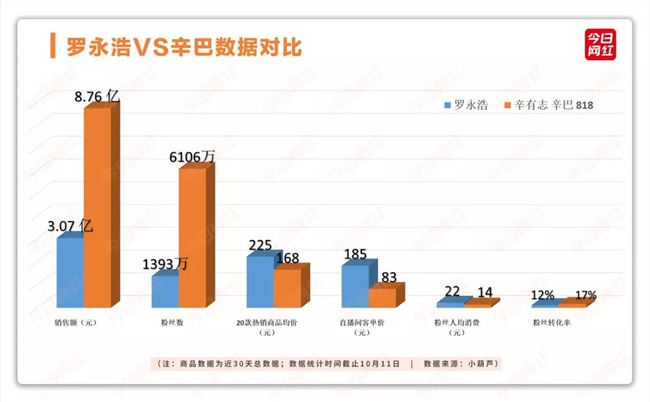

先说一哥们的销售情况,快手辛巴近 30 天带货8. 7 亿,在抖音的罗永浩近 30 天带货3. 1 亿,两人之间的差距还是很大。

日常状况下,辛巴可以做到每一场带货破亿。而老罗在经历了一阵探索期之后,也能做到一周带货破亿的成绩。这个速度也并不慢。

其次是两个人的商业价值来看,罗永浩相对比较能“上台面”。

论个人影响力,罗永浩要高于辛巴。辛巴个人的品牌影响力,在电商直播圈里似乎仅限于自己的快手直播间。

从产品上就可以看出,打开电商平台搜索辛巴,用“辛有志”、“辛巴”等关键词做标题、辛巴形象作封面的商品数量并不多,其中他自己供应链中的商品就占据了大半。

但可以看到很多和罗永浩合作过的商品,都用着罗永浩的形象做着宣传。还有像他在直播间带过的ffit8 蛋白棒,近段时间在抖音站内不断投放推广,努力打造出一个新的网红品牌。

这一点似乎和抖音、快手两个平台的属性也有些相似,品牌方更喜欢选择抖音实现品牌价值的提升和出圈,更喜欢选择快手来作为一个销售渠道。

还有一点就是,辛巴喜欢花钱邀请明星来跟自己开演唱会、做活动。而罗永浩是自己走进明星圈子里,去参加各类综艺和活动来挣钱。

比较有意思一点的是,罗永浩正在成为和辛巴一样的“师傅”。

在罗永浩的团队将助播朱萧木送去淘宝直播试水后,黄贺、林多啦等助播也都在抖音上通过自己的账号做了几场直播带货。这几人近期在抖音直播带货的频率、场次也都渐渐趋于稳定,近期也策划一些专场和活动。

与此同时,老罗的直播间还在增加李正这样的新助播,对外还签约了李诞这样的外部资源,以此来丰富自己的带货主播阵容,形成流量的护城河。

或许在不久的将来,罗永浩与辛巴之间的PK会由个人数据对比,变成两个家族成绩的对垒。

总的来说,辛巴是一个十分合格的带货主播,懂货、懂流量。而罗永浩是个多面体,能带货也能讲脱口秀,甚至要再买回锤子出手机。

综上来看,后入局的抖音正在加速追赶快手。而不愿意重蹈短视频日活被抖音超越的快手,也正在加速巩固自己的电商直播优势。

附:抖音、快手下半年动作盘点——

【抖音】

● 6 月:

字节跳动宣布成立“电商”一级业务部门,并统筹旗下抖音、今日头条、西瓜视频等多个内容平台的电商业务运营;

● 7 月:

抖音电商与苏宁公布合作,苏宁易购将为抖音电商提供供应链服务;

●8 月:

抖音利用官方首个购物节IP—— 818 奇妙好物节,最后以超 80 亿成交额收官;

抖音直播出新规,宣布自 10 月 9 日起,第三方来源的商品不再进入直播购物车,而抖音小店平台来源商品不受影响;

●9 月:

抖音为商家们详解了“抖音双 11 宠粉节”的具体细则,包括:四大宠粉玩法、每日宠粉任务、排位赛、超级直播间、超级秒杀日、超级品类日、超级免单等。

【快手】

●6 月:

快手宣布郑爽入职,品质好物发现官——华少开启首场直播卖货;

快手官方张雨绮为电商代言人,并在 6 月 16 日与辛巴合体卖货,单场GMV突破2. 23 亿;

快手发布 616 品质购物节,“快手京东双百亿补贴”正式落地,单日支付金额14. 2 亿;

●8 月:

快手电商推出新商家“双百”扶持计划与服务商合伙人计划;

●9 月:

快手电商宣布 8 月快手电商订单量超 5 亿,过去 12 个月的订单量仅次于淘宝天猫、京东和拼多多,位列第4;

快手首次公布快手电商 116 购物狂欢节的相关玩法,并宣布了在生态、营销、产品侧赋能升级。

来源:今日网红公众号

此文章 短链接: http://dlj.bz/empjYx