全年GMV破万亿,营收同比增长130%,“客群上移”后的拼多多体现差异化优势了吗?

Posted

持续用“烧钱”换增长的拼多多(NASDAQ:PDD)亏损在收窄。

3 月 11 日晚间美股盘前,拼多多发布了 2019 年第四季度及全年财报。财报显示, 2019 年全年拼多多实现营收301. 4 亿元,较 2018 年的人民币131. 20 亿元增长130%;归属于普通股股东的净亏损为人民币69. 68 亿元,而 2018 年为102. 98 亿元,亏损收窄约32.3%。

3 月 11 日美股开盘,拼多多低开35. 50 美元每股。

资料来源:同花顺

GMV破万亿

对于拼多多而言, 2019 年的业绩有所突破。

2019 年,拼多多平台成交额突破万亿大关,全年GMV达人民币 10066 亿元,较上一年同期的 4716 亿元增长113%。

实际上,国家统计局公布的数据显示, 2019 年,中国网上商品零售额为 106324 亿元,同比增长16.5%。该数据表明,在万亿规模的基础上,拼多多的增速近 7 倍于行业平均增速。

就整个电商行业来看,创立不足 5 年的拼多多成为突破万亿交易额最快的电商平台。此前,阿里巴巴和京东突破万亿的时间分别是 14 年和 20 年。

财报显示, 2019 年拼多多总收入为人民币301. 419 亿元,较 2018 年的人民币131. 200 亿元增长130%;实现净亏损69. 68 亿元,同比增长32.3%。

这与过去两年相比,拼多多的业绩已经有所改善。2017- 2018 年,拼多多分别实现总营收17. 44 亿元和131. 20 亿元,同比增长245.45%和652.29%;实现净亏损4. 79 亿元和102. 98 亿元,同比下降4.79%和1964.88%。

数据来源:同花顺iFinD,创业邦制表

不过,目前而言,盈利指标距离阿里巴巴主营电商业务和京东还存在较大差距。根据阿里巴巴和京东发布的财报数据显示, 2019 年阿里巴巴全年营收3768. 44 亿,归属于普通股股东的净利润802. 34 亿;京东实现全年营收5768. 88 亿,归属于普通股股东的净利润118. 90 亿。

财报显示, 2019 年拼多多总收入的增长主要是由于在线营销服务的收入增加。

具体来看,在线营销服务收入为人民币268. 136 亿元,比 2018 年的人民币115. 156 亿元增长133%。交易服务收入为人民币33. 282 亿元,比 2018 年的人民币16. 404 亿元增长107%。

营收增长的同时,拼多多单季度活跃用户数同比增长明显。

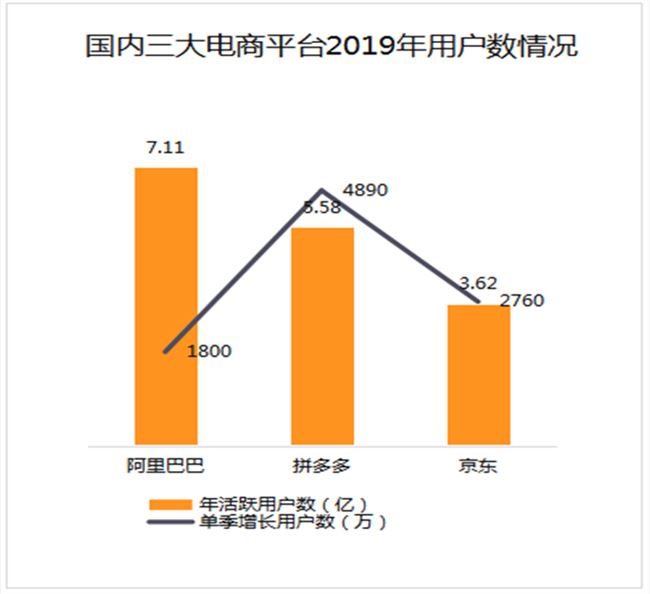

数据显示, 2019 年,拼多多平台年活跃买家数达5. 852 亿,单季度净增 4890 万,较上一年同期净增1. 67 亿。

对比同年度,阿里巴巴年活跃买家数为7. 11 亿,京东年活跃买家数3. 62 亿。拼多多高于京东,逐步缩小跟阿里距离。

资料来源:财报 创业邦制表

月活用户增数与拼多多发展阶段有关系,拼多多成立时间短,商家数量少,流量大竞争小,对于商家拓展销售渠道具有较大的吸引力。随着市场的逐步推广,预计未来拼多多用户数有可能保持持续增加。

不过,尽管GMV、营收和用户新增都在持续增长,但是拼多多依然在亏损的道路上。

对此,拼多多表示,平台经营亏损主要是由于持续加大农产品上行的投资力度,并通过“百亿补贴”大幅提升商品补贴金额。

财报信息显示, 2019 年,平台总经营费用为323. 4 亿元,其中销售与市场推广费用为271. 7 亿元。Q3、Q4 两个季度,平台销售与市场推广费用达161. 8 亿元,拼多多表示,实际上“百亿补贴”的实际补贴费用超过百亿元。

拼多多的钱还花在研发投入中。财报显示, 2019 年拼多多研发费用为人民币38. 70 亿元,较 2018 年的11. 161 亿元增长247%。拼多多解释,这一增长主要是由于员工人数增加和招聘更多有经验的研发人员以及与研发相关的云服务费用。

对此,迪拜投资平台FasterCapital中国合伙人于宝山告诉创业邦记者,因为百亿补贴计划只是暂时的,拼多多要保证供应链的健康发展,就要求实现大数据的精准匹配和响应,这也解释缘何拼多多的研发投入比较高。

再看看发展的大后方“现金流”, 2019 年财报显示2019 年全年,拼多多经营活动产生的净现金流为148. 21 亿元,较上一年同期的77. 68 亿元维持翻倍增长。拼多多现金及现金等价物及受限资金为人民币 333 亿元,对比上一年同期为 305 亿元。

在现金流方面,拼多多目前的现金流应该与 2019 年两次融资有关系。 2019 年,拼多多通过增发和一次转债完成 20 亿美元的融资。

2019 年“客群上移” 差异化优势形成?

营收增长、亏损收窄的背后,原因是什么?

实际上,在京东、阿里巴巴实施下沉战略之后, 2019 年拼多多似乎更多地在客群上移方面寻求突破,并在 2019 年及时调整了战略和规划。

2019 年,拼多多继续重投农产品上行等项目,通过农业新模式留存用户存量,新增用户增量,弯道超车。

拼多多披露的最新数据显示, 2019 年,拼多多相继推出“多多农园”等创新扶贫助农模式,截至 2019 年底,拼多多农(副)产品成交额达 1364 亿元,平台农(副)产品年活跃买家数达2. 4 亿,直连农业生产者超过 1200 万人。

“多多农园”的模式在于,联合当地政府,以新农人创业带头人,为新农人、工厂、代运营公司提供第三方服务,实现政府监督和平台扶持的新农商发展。

“从生鲜产品领域的经验来看,目前拼多多所做的农园模式与其他电商平台都不同,当达到一定体量的时候也许未来可以‘下一盘大棋’。” 上海财经大学电子商务研究所执行所长崔丽丽告诉创业邦记者。

除重投农产品上行项目外, 2019 年开局,拼多多还针对客群上移推出了“百亿补贴”计划和“新品牌”计划。

"百亿补贴"在于对Apple MacBook等高端产品进行大力补贴,用最低的超值价格刺激消费者,吸引一线二线城市用户,开拓增量市场,并逐渐消除用户对拼多多“品牌低端”的偏见。

“目前阶段获取用户是当务之急,补贴是增量突围的快速方式。”于宝山表示。

“新品牌计划”则从工厂角度切入,“以需定产”,聚焦中小微制造企业,发挥互联网优势,为工厂提供数据、产品开发以及定价建议;建立直达消费者的供需模型,联合工厂制造自有品牌。

这对拼多多而言,或许是最好的选择,毕竟目前的电商竞争形势下,品牌商渠道被拥有话语权的老牌电商所控制,拼多多只能从工厂角度切入用户,从而寻求突破。

从目前来看,拼多多从工厂角度切入的新品牌战略差异化和优势正在形成。

疫情下, 2020 年一季度亏损会比预期小

2020 年初爆发的疫情正在冲击整个电商行业,阿里巴巴预警 2020 年一季度的利润率可能出现严重下滑,唯品会给出的Q1 营收指引或将下滑15%-20%。这种状况下,拼多多的抗风险能力也受到投资者的广泛关注。

拼多多财报业绩里写到,疫情期间,拼多多对每一位坚持服务消费者的商家进行了资金支持。 1 月底,平台首批划拨 10 亿元专项资金,为每一笔发货的订单提供 2 至 4 元的专项补贴,以激励商家保障消费者物资需求,降低商家的运营和现金流压力。

创业邦记者注意到,鉴于拼多多目前现金流尚可,在疫情影响下补贴商家和用户或为拼多多去库存和拓渠道需求带来发展机遇。

拼多多董事长兼CEO黄峥在财报电话会议上谈及此次新冠肺炎疫情对于公司影响时表示,疫情引发的干扰,将对公司 2020 年第一季度的业绩产生负面影响,但对长期的预期保持不变。

来源:创业邦公众号

此文章 短链接: http://dlj.bz/cT5uns