为什么,越来越多开发者选择出海去中东和拉美致富?

Posted

出海向新兴市场扩张,绝非不得已而为之。

而之所以有“出海,究竟到了哪个阶段”这一问,是因为前一阵子有一位有出海计划的创业者托朋友联系到我,想大概了解一款社交产品要想出海需要做哪些准备,“是不是前期先将 App 翻译成外文就可以啦?”。

对于经验丰富的出海从业者或者白鲸出海的资深读者而言,或许会觉得这位朋友的问题很稚嫩,但实际上随着国内社交&游戏政策收紧、市场竞争愈发激烈、买量成本上涨、用户增长逐渐放缓等众多因素的影响,越来越多的互联网公司或者创业者开始尝试了解出海、走向海外。

2020-2021年,几乎所有的投资机构都设有出海组、几乎所有的大中型互联网公司都有出海计划或者出海业务,“出海”获得了前所未有的关注。

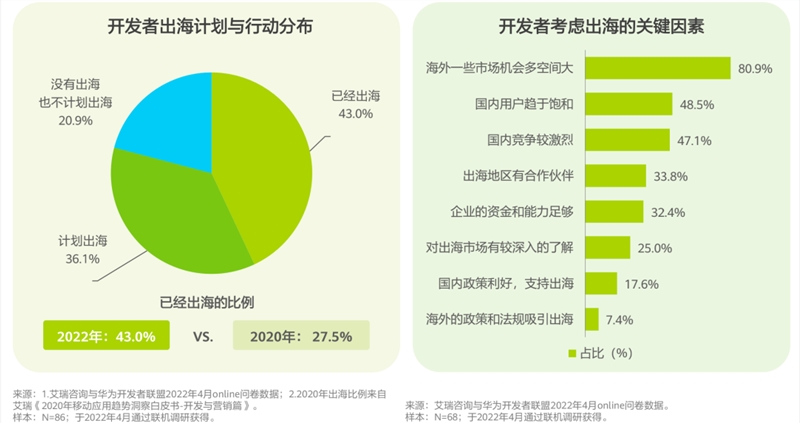

根据华为开发者联盟与艾瑞咨询联合发布的《2022年移动应用出海趋势洞察白皮书》数据(下面简称白皮书),2022年出海比例由两年前的27.5%,增至43%。

而实际上早在2008年,就有工具 App 在尝试出海,中间一度出现安全工具大战、手机桌面争夺战、内容出海大战等多轮出海竞争名场面,除此之外在东南亚、印度、中东等多个区域市场的个别赛道也都有一些花大钱抢用户的历史发生。

从2008年初尝出海,到2020年 TikTok 登顶全球应用下载榜,中间足足过去了13年时间。

因而现阶段的出海竞争,早就不是中国出海开发者之间的兄弟比拼,更是同全球开发者在产品、运营、技术、渠道、市场洞察、需求分析、风俗文化了解程度等多维度的综合竞争。

但不同赛道、不同市场的实际情况又各有不同,在出海过程中我们还是要因地制宜、因时制宜、因事制宜。

以市场来看,目前基本将北美、欧洲、日韩等市场归为成熟市场,这些市场大多竞争激烈、产品供给丰富甚至过剩、比拼的是综合实力,但用户付费习惯好、付费能力强,且对其他市场具备一定的“辐射”影响等特点,以北美市场最为明显。

而东南亚、中东、南亚、拉美、非洲大多被称之为新兴市场,这些市场大多互联网基础设施略差、移动互联网渗透率有限、人均可支配收入较少、贫富差距较为明显、付费意愿一般,但具备较强的发展潜力、人口基数相对较大、对互联网产品有更多需求、对中国出海产品接受度相对较高。

互联网企业从成熟资本市场向新兴市场拓展,一款产品若能在美国市场取得突出成绩,基本上已经获得了成为一款全球热门产品的门票,最典型的例子是 TikTok,尽管这种趋势有所松动,但过去几年确实如此。

而除开上面提到的战略性选择,对于部分出海开发者尤其是初创企业选择从成熟市场切入更多是看中用户的付费能力,希望能快点创收“续命”。

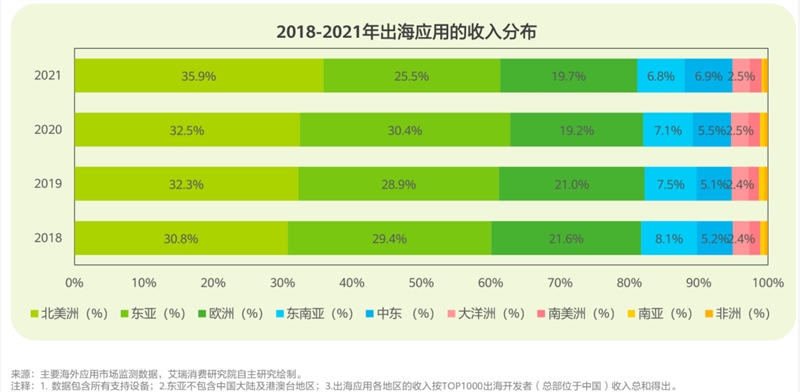

1. 数据包含所有支持设备;2. 东亚不包含中国大陆及中国港澳台地区;3. 出海应用各地区的收入按 TOP1000出海开发者(总部位于中国)收入总和得出。

根据白皮书数据,2021年出海应用超3成的收入来自北美市场,而且在过去4年一直保持上涨趋势,毫无疑问,北美仍是出海产品最重要的营收市场。而东亚(这里主要指日本和韩国)和欧洲仍然分列第二、第三。

另外,值得注意的是中东市场在2021年实现快速增长超越东南亚成为出海收入第4大市场,占出海应用收入的6.9%。另外,南美市场的营收贡献也处于正向增长状态,自2020年起由原来的2.4% 提升至2.5%。

而实际上能够有以上局面,既有中国移动应用开发者的努力,也有中国硬件设备的配合以及基础设施的逐渐完善。

注:表格计算的是在各地区份额排行前5的手机厂商中,中国手机占有的份额,并不为在该地中国手机厂商 TO5的份额。

根据白皮书数据,在2020-2021年主要地区 Top5手机榜单的中国手机份额总和,中东&非洲的市场份额达到了45%,为中国手机在海外渗透率最高的地区。

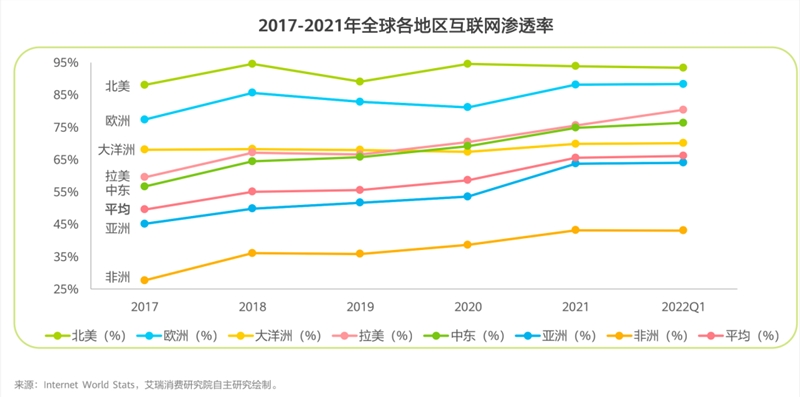

与此同时,另一个数据也显示出中东和拉美营收贡献占比增长的原因。根据白皮书数据,2021年拉美和中东的互联网渗透率达到了75% 左右,虽然较北美的90% 和欧洲的85% 仍有一定差距,但也超过了大洋洲、并且远远领先亚洲和非洲,成为全球互联网渗透率第3和第4的地区。

在地区互联网渗透率提升、中国移动设备份额提升以及中国出海开发者的探索等诸多因素的作用下,中东和拉美不仅贡献了更多的营收,也成为继东南亚和南亚之后的全新增长曲线,越来越多的创业者将目光聚集于此。

除此之外,其实出海开发者在中东和拉美市场还有一个隐藏优势--华为AppTouch,汇聚全球超过60家运营商线上线下的推广资源,帮助游戏/应用开发者快速触达本地用户。AppTouch 在中东和拉美两大区域有着不错的渗透率,以中东市场为例,沙特阿拉伯总人口数3500万,AppTouch 通过整合当地运营商资源,可覆盖人口数超过2000万,渗透率超过57%。这种情况在埃及也有些类似,在埃及1亿+的人口中,AppTouch 的覆盖率人数超过了4000万。

尽管拥有诸多助力和利好因素,也并非所有移动互联网应用都适合扎根于中东和拉美市场,两大市场有非常明显的审美偏好和需求偏好。

从赛道来看,我们一般先将产品划分为游戏和非游戏应用,这是因为大多数情况下两者的营收完全不在一个量级上,而且产品模型也相去甚远。

游戏领域,一般又分为重度游戏、中度游戏、轻度游戏。再具体来看,可以分为动作、角色扮演、模拟、策略、射击、赛车、运动、博彩、消除、益智、超休闲等等。

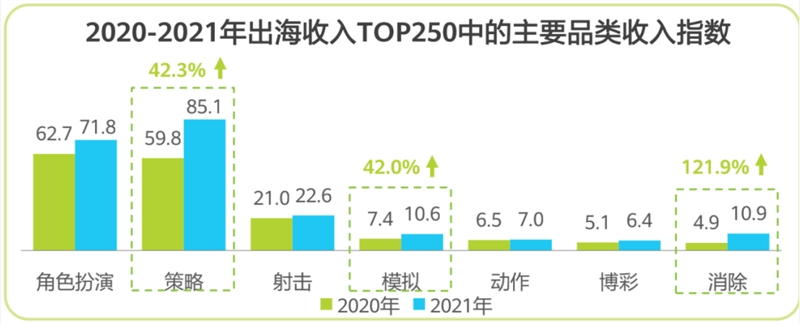

1. 数据包含所有支持设备;2. “全球”不包含中国大陆及中国港澳台地区;3. 收入指数=1000*(应用下载量/基准数),基准数为2021年全球 TOP1000游戏类别收入总量;4. 增长率基于原始数据计算。数据来源:主要海外应用市场监测数据,艾瑞研究院自主绘制研究

整体来看,游戏出海的主要品类均获得了不同程度的增长,策略、角色扮演和射击游戏成为2020-2021年出海收入指数 Top3品类,值得注意的是,策略类游戏,超越角色扮演类游戏成为收入指数最高的品类。另外,消除类游戏、策略类游戏和模拟类游戏成为增长最快的品类,其中消除类游戏在过去一年时间里收入指数增长了121.9%。

而具体到中东市场来看,沙特用户更喜欢射击类游戏和棋牌游戏,埃及用户更喜欢策略类游戏和休闲游戏。

而非游戏领域,一般粗略分为工具、照片&视频、社交、娱乐、商务、购物。细分下去,还有健康健身、图书、金融、社交约会等等。

1. 数据包含所有支持设备;2. 出海应用各主要品类的下载量按 TOP1000出海开发者(总部位于中国)应用下载量总和得出;3. 下载指数=1000*(应用下载量/基准数),基准数为2021年全球 TOP1000应用类别下载总量。

整体来看,视频&照片和社交,成为2021年全球多数地区非游戏类出海应用下载指数 Top2的应用类型,另外工具、购物和娱乐类应用也大多占据 Top5。

聚焦到中东市场和拉美市场来看,则可以发现两大市场对于“社交”(这里的社交指具备社交功能的产品,由于开发者上架类别不同实际上会包括短视频、直播、语聊房等多个类型)的喜爱可以说到达狂热的地步。下文我们将以沙特、土耳其和埃及市场等中东主要市场,巴西、墨西哥等拉美主要市场来尝试分析用户偏好。

在中东,中国出海社交泛娱乐 App 几乎占领了当地的半壁江山。在沙特应用商店非游戏榜单 Top100中,有79款产品为社交泛娱乐产品,其中46款为中国出海社交泛娱乐产品;而在土耳其和埃及,这种情况也基本类似。

由于线下消费场景受限以及生活习俗的约束,中东用户逐渐习惯在线上完成社交和娱乐行为,而且有趣的是中东人原本的交互方式转移至线上毫无违和感,Yalla Group 将中东原有的“Majlis”转移至线上并推出 Yalla,使之成为中东科技第一股。除此之外,欢聚、赤子城、明日虫洞、亚创等多家出海公司也都在中东取得了不错的成绩。

尽管,广义上我们将西亚和北非的24个国家和地区均统一称为中东地区,但实际上具体到每个国家来看,在社交和娱乐的偏好上有很大不同,沙特用户更喜欢观看直播,阿联酋用户更喜欢语聊房,而土耳其和埃及用户则更喜欢视频聊天。

但不论具体是哪种产品类型,对于中东玩家而言,产品名称、icon、语言的本土化都属于基础操作,就连功能和 UI 的本土化也只是常规动作,目前中东赛道的竞争更是付费用户运营能力、内容生产能力甚至是变现能力等的比拼。

另外,对于创新产品而言,中东市场也会是一个比较不错的选择,整体用户年龄偏低、对新产品的接受力更强,此前曾有不少出海开发者反应“中东用户对新产品的包容度很高,很愿意尝试”。另外,中国直播产品衍生出来的“家族”模式也在中东市场高度适配,这也和中东市场用户具有民族自豪感有关。

不同于中东市场更爱“聚集式群组社交”,拉美用户更喜欢“1v1式”的 Dating。

在疫情前,巴西曾多次位列全球最赚钱的 Dating App Tinder 的第三大营收市场。除此之外,巴西还是 Badoo、Happn、Bumble 等海外头部 Dating App 的重要营收市场。与此同时,巴西也是中国出海的 Lamour 等1v1视频交友应用的重要市场。一位拉美地区社交资深从业者曾向笔者透露,巴西是难得的在主播侧和用户侧都有利可图的市场。

另外,热情奔放的巴西对于游戏社交、元宇宙社交等新兴社交模式也都展示出极高的关注度,2019年欢聚旗下游戏社交 App 在巴西扎下了根,到了2021年绿洲旗下元宇宙社交 App OASIS 又在巴西站住了脚。如果将目光放置全球产品,海外流行的 Roblox、Club Cooee、Gacha Club 等元宇宙概念相关产品也都在巴西受到欢迎。

因而,从某种意义上来讲,巴西既是测试新品的优秀试验田,也是 Dating 产品旱涝保收的成熟基地。当然,这并不是绝对的,出海开发者在包括巴西在内的拉美市场经验还不十分丰富,再结合地理位置相对较远、当地整体经济发展水平有限、贫富差距大、基础设施仍不是十分完善等因素,并非所有的产品都适合拉美。

有细心的读者可能已经注意到,对新产品和新模式的拥抱度高、在特定赛道的付费能力强是拉美和中东等高潜市场的优点。但与此同时,基础设施不够完善、贫富差距过大以及对本土资源的依赖性强等问题也确确实实存在着。

但实际上,制约开发者海外掘金的因素远不止如此。综合白皮书以及白鲸出海观察,目前阻碍移动应用出海开发者的主要有以下几点因素:

1、对海外用户的真实需求了解有限,存在刻板印象

2、海外政策、法规了解不明,不能及时根据政策做出调整

3、对海外风俗文化、偏好禁忌了解粗浅,宗教和节庆尤为明显

4、海外获客渠道相对较为单一,除了主流获客渠道,其他渠道了解有限

5、流量成本不断上涨,增加留存压力

6、缺乏本地营销资源和渠道,做品牌和活动宣传时无法精准触及目标用户

7、运营难度大,尤其是平台类产品需要同时维系创作者、用户和合作方等多方关系

8、变现困难,尤其是在新兴市场做到百万月活的体量仍然无法养活团队

而本文列举出海的种种阻碍因素,绝不是为了阻止大家出海,而是希望大家在决定出海甚至 all in 出海之前能对出海这件事的难度有更真实的了解、做更充分的准备,否则很可能因为某个环节过失而被迫退出竞争,2022年的海外市场绝不是随手捡黄金的时代。下面我们将在过去几年的观察和调研中积累的一些认知和方法分享出来,希望对大家有所帮助。

1、拆解目标市场的头部和腰部竞品。很多公司没有精力或者没有能力去做“竞品分析”,又或者拖到很后期才开始着手分析,但实际上竞品分析在立项时就应该开展,而且是深入开展。详细拆解竞品的 UI、功能、活动、运营方法、营销策略、商业模式、团队,甚至用户使用场景和用户画像,可以让我们几乎零成本就能大概了解到目标市场的真实需求。

2、盯紧目标市场的出海大厂。这里指的不仅是竞品更是那些头部大公司,因为公司体量和公司完善程度的原因,这些大厂面对市场政策或者风向的变化要更加敏锐和谨慎。以北美市场为例,应该没有哪家出海公司比头部短视频公司更了解美国数据和隐私合规的解决方案,跟着他们的步子可以在政策上少踩不少坑。有些方法大厂可能不会公开讨论和分享,但对于不涉及核心保密的内容私下还是可以大体聊一聊。

3、如果有条件的话,最好在当地设立海外办公室或者定期派中国同事驻扎海外一段时间,抛开外界因素,产品是否能够获得用户喜欢,最本质还是要靠产品是否尊重用户感受、是否满足了用户需求,而外派团队看起来成本很高,但其实是链路最短的了解用户情况的方式。派靠谱的员工去目标市场调研和生活1-3个月可以最直接地了解用户需求的变化,使用场景/营销增长方法与生活方式的结合以及正负反馈。当然,这种模式可能更适合中型以上公司。华为 AppTouch 在全球部署运营中心,有超过50% 的本土员工,熟悉当地市场,可以有效帮助企业解决产品本地化运营难的问题,一定程度上减轻中小企业运营负担。

4、对于绝大多数公司而言,寻找并确定靠谱、高效的合作伙伴可能是来得最实在的方法。

出海是大势所趋,但更该是深入熟虑的选择、乘风而上的过程。不论是是选择发展成熟、付费良好的北美,还是选择快速上升的中东和拉美,又或是选择更加熟悉的东南亚,都各有利弊,因为没有完美的市场,就像没有完美的赛道,甚至也没有最好的时机,我们能做的就是不断修炼内功、结伴而行。

带着“一颗坚定的心、一个团结的团队、一群靠谱的伙伴、一个有趣的产品”出海,一路乘风破浪、披荆斩棘。

(举报)

来源: 白鲸出海公众号

此文章 短链接: http://dlj.bz/obJOOB