万亿规模的本地生活,小红书能玩明白吗?

Posted

近来,小红书新上线了一个“街巷小店改造计划”。

从活动主页面可以看出,这次活动的灵感可能起源于,陪伴那些未能和上海一起复工的街巷小店们一起复苏。活动鼓励更多用户发笔记分享“自己与小店”的故事,符合条件的笔记不仅能得到更多曝光,笔记中分享的店铺还可能得到官方的直接支持。

卡思观察到,官方的首页推荐中将这些“小店”大致分为“小食铺”“杂货铺”“小书屋”“理发店”和其他小店,这样的分类明显带着浓浓的生活气息,而点进博文中可以看到,创作者的内容里几乎都写出了小店的具体位置,很多还加上了POI。这似乎是小红书“本地生活”少见的官方大动作。

各个平台都抢着入局的“本地生活”,在小红书开展得怎么样了?

小红书的本地生活之路:缓慢且崎岖

首先,我们先明确一下本地生活这一概念。百度百科对本地生活的解释是:本地生活服务是将当地、线下、具有实体店铺的餐饮、生活服务、休闲娱乐等商家服务信息,以一种“网店”的方式呈现给网民。也就是说生活中的方方面面其实都算是其中的一部分,但是目前发展得比较成熟、更为人熟知的,应该是餐饮、住宿、婚庆、娱乐电影、旅游门票等内容。

作为一个以用户分享内容为主的平台,小红书似乎是离“本地生活”最近的。但相比起其他平台雄心勃勃、不断开拓的势头,小红书在这一项目上的态度显得有点“佛系”,虽然站内也陆续上线了配套功能,但官方始终没有太多的声音。

反之,同为短视频社交APP的抖音、快手,早早开启了自己在本地生活赛道的布局。

2018年,抖音开始搭建本地生活项目团队,包括组建阵容豪华的POI团队,为部分商家的“企业号”开通团购功能等等(一文读懂抖音本地生活的昨天、今天和明天);快手也早在2020年就开始了自己在这一领域的探索,经过多次区域测试后,2021年4月,快手官方正式宣布,将本地生活作为未来的主要发力方向之一,这之后,同城、本地生活榜单等类目相继上线,平台在流量上的扶持也日渐增加。

至于小红书,虽然目前APP内开始上线本地生活相关的功能,比如增加门店 POI 、酒店、民宿预订等,但仍然只集中在创作者内容分享层面,本地生活这一业务的官方政策、商业模式等都还不明晰。

如果说,小红书的本地生活业务仅仅是走得有点“慢”,或许算不上什么大问题,但近来卡思发现,站内似乎出现了一些不容乐观的景况。

首先,是站内中介的“盛行”。仅就卡思实际看到过的,就有房屋中介、留学中介、医疗服务中介等等。甚至有用户发笔记吐槽,说自己仅仅是在一位博主分享的房屋照片下留言说喜欢,就有好多中介私信称有房源可推荐。

并且,由于小红书对内容精致度的要求较高,中介盗用他人内容、给假信息的现象变得更为普遍。

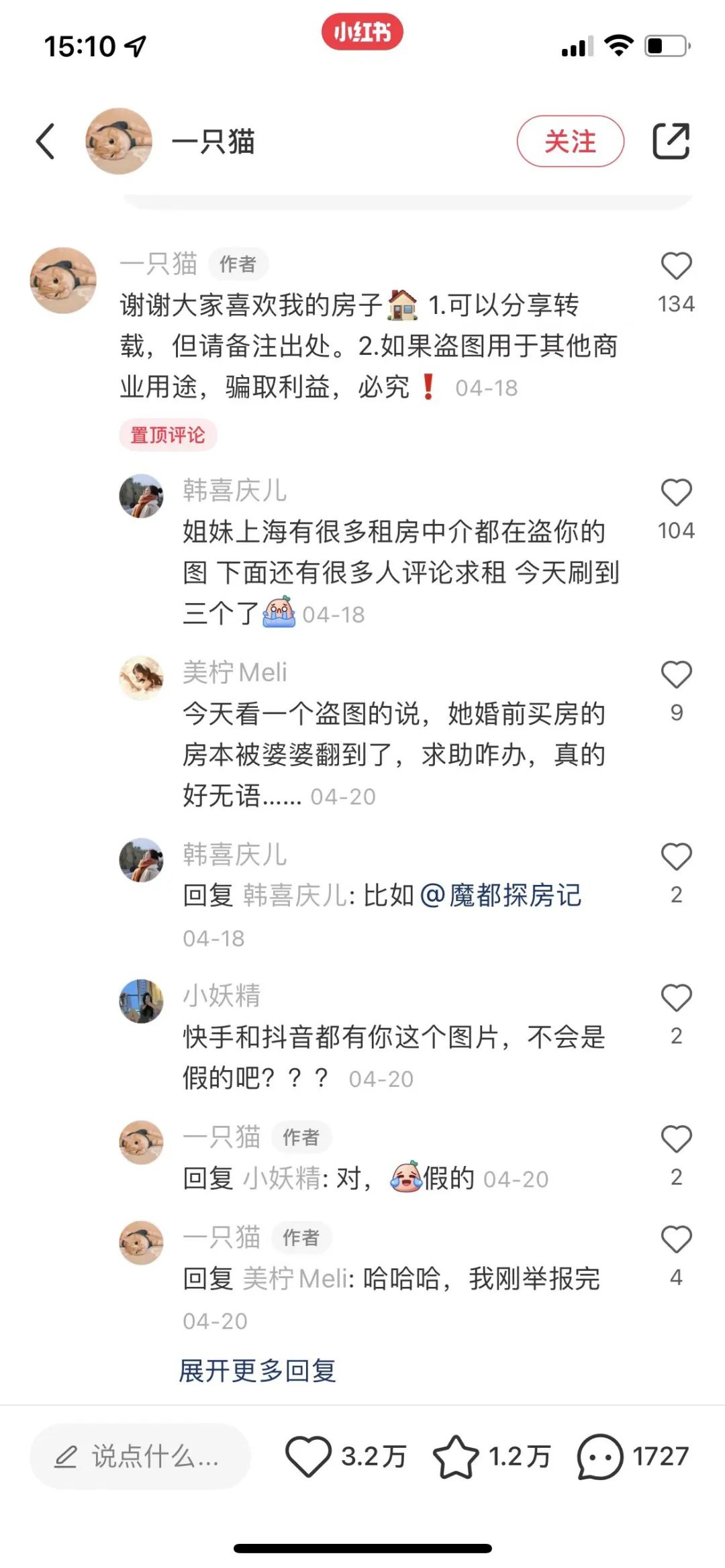

比如,一位分享自己36平小公寓loft的博文下方,原博主的置顶评论用在了维权:1、可以分享转载,但请备注出处;2、如果盗图用于其他商业用途,骗取利益,必究!而导致这样的局面出现的原因在于,有不少网友在博文下留言:有很多租房中介都在盗你的图,下面还有很多人评论求租,今天刷到三个了。

@一只猫 小红书评论区截图

这类房屋中介往往能很好地隐藏在家居博主中,因为他们发布的笔记并不像寻常的租房广告。惯用的伎俩是:利用华丽的房屋图片或是实用装修攻略等信息,吸引粉丝关注,再引导用户私信或是引流至其他平台,隐密地发布招租信息。由于平台暂时还没有相应的监管,房源信息真假难辨,中介资质无法审核,用户的隐私和安全都无法得到保障,危险重重。

其次,拉黑帖、吐槽帖的数量和热度都逐渐增加。

这个以种草闻名的社区,近来似乎扮演着越来越重要的拔草角色。以北京某网红餐饮店为例,一篇推广笔记下方的留言区,称得上是“惨不忍睹”,很多食客反应食材不新鲜、性价比不高、火了之后越来越难吃等等,而在搜索框输入该商家名字,推荐的前10篇笔记中,拔草、拉黑帖占比过半。

根据新熵此前的报道,小红书上的网红店,有部分并不能承接好火爆后带来的流量,使得商家、用户都苦不堪言;再加上很多本地生活商家,对于小红书的投入并不算大,在预算内能达到的推广效果有限。从最终结果来看,博主、MCN、商家似乎成了一个“三输”的局面。

为什么小红书玩家“不重视”本地生活

诚然,造成上述局面最大的原因,是部分创作者的投机取巧。然而,这之中也不乏小红书平台本身对本地生活业务的不够重视、缺乏相应的激励和监管、让专业玩家们投入足够多的心血的因素在。

除此之外,与抖快相比,小红书在本地生活端的弱势也不少:

第一、小红书的推荐机制对于本地生活商家可能不友好。

观察近期在抖音上走红的本地生活产品,如DQ的“双头怪”冰淇淋、鲍师傅的奶贝,采用的都是在短时间投放大量KOC,迅速将某一单品推爆的策略。但若将此策略应用到小红书上,卡思认为,对于商家的难度会增大,原因在于:

一方面商家得聚拢更大规模的KOL、KOC资源,才能达到广泛种草效应;另一方面,则是源于用户在小红书的消费习惯,搜索型消费更多,因此商家种草的“长尾价值”可能要远大于实时的“爆发效应”,也就是说:小红书更需要商家细水长流式的经营。最后,则由小红书的推荐机制决定的,在推荐技术和推荐规模上,还难以达到抖音的水平。

另外,小红书内没有真正意义上能凭一己之力带火某产品的头部KOL,更常见的是产品、博主的双向赋能,因此,对于大多数缺乏品牌力的本地生活商家来说,就更算不上是个好选择。

第二、小红书创作者和抖快创作者的变现差异。

小红书的图文基因,让站内的创作者们的变现门槛要远低于抖快,对创作者而言,比探店或者团购更简单易操作的变现方式有很多。再加上小红书缺乏如抖音“团购达人”计划这样的、专门针对本地生活业务的工具政策,造成了现在站内小博主拿不到相关资源、大博主却有更好选择的局面。

第三、不同于其他平台的内容氛围。

因为小红书的“工具属性”较其他平台而言更明显一些,用户在使用时的目的性极强。这就导致了创作者的内容很难吸引到那些原本没有兴趣的用户,达不到商家拓宽用户面的目标,此外,因为用户的兴趣过分精准,反而容易成为上文说到的某些中介的目标。

不过,就当下国内互联网发展的大环境来看,小红书想要继续维持对“本地生活”的佛系态度恐怕不可能,寻找新的业务增长点已经迫在眉睫。

仅就目前公开的消息来看,当前小红书的主力营收业务仍是广告,广告业务对其总营收的贡献能达到80%,官方一直在努力的电商业务,暂时还未见到太多成果。

但是,目前国内广告市场的竞争变得愈发激烈,再加上游戏、在线教育两大主要广告主面临着行业形势的变化,想挣广告主的钱变得越来越难。根据前瞻研究院发布的数据,22年一季度,全国互联网广告仅有1.4%的微小增幅。这之中,腾讯广告收入同比下降18%,百度下降4%。

在此之前,QuestMobile的报告预测,2022年和2023年国内社交广告市场规模的增速为16.4%和12.1%,与2020年28.3%的增速相比有差距明显,显然,外界对国内互联网广告市场规模的增长情况并不看好。

另外,各大互联网公司业务边界的不断扩张,也不允许小红书“安于现状”,特别是小红书最重要的“种草”生意,早就是各巨头争抢的目标。

今年四月,部分用户发现抖音首页新增“探索”板块,采用双瀑布流排列方式,主页推荐信息包括“封面图、账号名称、点赞数、一句话文案”,看上去与小红书的形式高度相似,且从内容涵盖层面上来看也不显逊色。近日,又有Tech星球报道,抖音或将上线一款全新的种草App“可颂”,产品定位是年轻人的生活方式社区。

抖音探索页面截图

淘宝方面的动作则更早,2020年底就上线淘宝逛逛,功能大致对标小红书,是一个种草内容聚合平台。据2022年,天猫toptalk上公布的数据,作为前端种草的淘宝逛逛模块,已经拥有了超过2.5亿月活,日活用户也突破5000万,仅活跃用户这一数据来看,似乎已经超过了小红书。

此外如拼多多的“多多视频”,腾讯的“有记”,知乎的“CHAO”,新浪的“HOBBY”等等产品,都或多或少的带有“种草”的影子。

2021年7月,阿里宣布旗下飞猪、高德、饿了么组成“飞高了”生活服务板块,由高德集团董事长俞永福统一管理,展示出自己对本地生活业务的雄心。

今年年初,本地生活赛道因为快手和美团的“联手”再次激起波澜,快手APP内上线了美团小程序,用户可以直接在快手下单购买团购券。

大厂纷纷入局背后,是本地生活业务蕴含的无限潜力。根据艾瑞咨询的数据显示,2020年中国本地生活服务市场规模为19.5万亿元,到2025年预计增长到35.3万亿元。而互联网在本地生活服务的渗透率仍仅有12.7%(大约一万亿的盘子),预计未来3到4年内能维持20% 以上的增速。

特别是在当下的社会形势下,本地生活业务的未来更是展现出精彩的可能。

界面新闻曾报道:一位小红书广告部门人士透露,虽然目前小红书探店赛道的内容仍以博主分享居多,但近期,“本地生活”板块下的美发、美容、摄影工作室等商家的投放明显增多,而现在站内本地生活的相关笔记也逐渐增加。

从无序走向有序,小红书或许还有很长的路要走。不过当下,小红书正着力整治内容环境,以使优质内容获得更高的曝光,继而将流量反哺到本地生活板块,未来这一赛道能展现出怎样的景象,我们拭目以待。

(举报)

来源: 卡思数据公众号

此文章 短链接: http://dlj.bz/pV0OHD