腾讯音乐靠“周杰伦”反击抖音

Posted

腾讯音乐又拿周杰伦“整活儿”了。

5月20日晚,周杰伦“魔天伦2013年演唱会”线上重映开启,此次演唱会重映由QQ音乐等音乐平台和腾讯视频号共同播出。

这场空前的“奇迹现场”也获得了亿万乐迷空前的喜爱,在TME live官宣后12小时,TME旗下四平台预约人数就超过了1000万;此次演唱会重映在开播前便积累了超过1500万人预约观看,在演出开始后,观演人数半小时内涨到1100万;当晚演唱会全程获得微博热搜30+,全网热搜40+,播出当晚「周杰伦演唱会重映」话题持续霸榜微博热搜榜和文娱榜第一位。

曾几何时,在版权争夺战时代,腾讯音乐手握周杰伦、五月天、周深等歌手的独家版权,在中国音乐市场“独步天下”。随着监管愈加严格,腾讯音乐不得不转变策略,放弃独家版权。

在后版权时代,腾讯音乐再次祭出周杰伦的差异化内容,固然有路径依赖的意味,但视频化的方向,或许昭示着腾讯音乐核心战略的变向。

披着音乐外衣的直播公司

虽然名字中有“音乐”二字,但是从财报来看,腾讯音乐更像是一家“直播”公司。

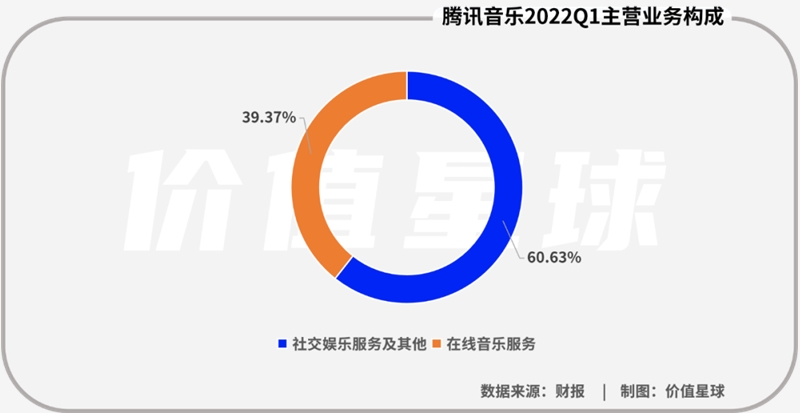

财报显示,2022年Q1,腾讯音乐总营收为66.44亿元,社交娱乐服务及其他、在线音乐服务业务营收分别为40.28亿、26.16亿。其中社交娱乐服务及其他收入虽然同比大跌20.6%,但依然贡献了公司60.63%营收份额。

其实面对这种“不务正业”的困局,腾讯音乐也曾寄希望于押注独家版权,提升在线音乐业务营收,从而变得更加倚重音乐业务。

2017年,腾讯以3.5亿美元现金及购买环球音乐1亿美元期权的代价,拿到环球音乐为期三年的数字版权分销权。至此,腾讯音乐拥有华纳、索尼、环球等公司的独家音乐版权,独家曲库超500万首。

这也意味着,腾讯音乐的在线音乐业务具备了极为深厚的护城河。Questmobile的数据显示,2019年末至2020年末,中国在线音乐APP行业月活用户规模前三的产品,均隶属于腾讯音乐。

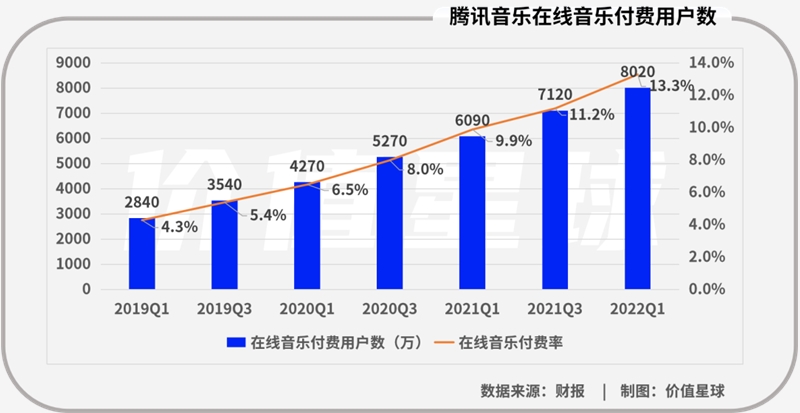

与之相应的,腾讯音乐的在线音乐业务的财务数据也蒸蒸日上。财报显示,2021年Q1,腾讯音乐在线音乐付费用户数为6090万,同比增长42.6%,创五年来单季最大净增长记录。

不过由于囤积独家版权,在一定程度上影响了行业的健康发展,2021年7月,腾讯音乐遭遇反垄断调查。2021年8月31日,腾讯发布《关于放弃音乐版权独家授权权利的声明》,明确放弃独家版权。

没有了独家版权,腾讯音乐的在线音乐业务自然难以保持强势增长。财报显示,2021年Q4,腾讯音乐的在线音乐业务营收增长率仅为4.3%,低于2020年Q429.0%的增速以及2021年Q324.3%的增速,为近三年来最低水平。

虽然2022年Q1,腾讯音乐的在线音乐付费会员净增400万人,达到了8020万人,并且在线音乐付费率也达到了13.3%,但是不能忽视的是,腾讯音乐在线音乐业务的ARPPU(每付费用户平均收入)仅为8.3元/月,去年同期为9.3元,同比下降10.8%。

这说明失去了独家版权的壁垒后,为了吸引更多的用户付费,腾讯音乐祭出了“低价战略”。但腾讯音乐并不打算长久持低价战略,财报电话会上,腾讯音乐首席战略官叶卓东回答提问时称,过去公司更注重提高订阅用户数量,每季度订阅用户数增长量在350万至400万,但与此同时每付费用户平均收益下滑。未来公司将采用新策略,在用户数量增长和每付费用户平均收益之间保持平衡,方法包括但不限于推出超级会员等。

相比于在线音乐板块的业绩问题,社交娱乐服务称得上绝对“现金牛”。虽然腾讯音乐社交娱乐业务的付费率一直徘徊在5%左右,但是2022年Q1,该业务的ARPU(每用户平均收入)却达到了161.8元/月,是在线音乐业务的20倍左右。从这个角度来看,腾讯音乐更像是一家“披着音乐外衣的直播娱乐公司”。

不过遗憾的是,腾讯音乐的社交娱乐业务也在不断萎缩,2022年Q1,除了营收同比大跌20.6%外,用户数也从900万降低至830万。

这说明,腾讯音乐娱乐集团亟待探索新的业务线,给资本市场以信心。

与短视频殊途同归

从经营角度来看,在线音乐是TME的流量池,吸引来的流量再交给社交娱乐业务盘活“剩余价值”。

在中国,能精准引爆用户的线上演唱会只是平台们提升用户留存的一个招数,在此之上还可以演变出更多招数,如为线上演唱会配备虚拟礼物、VIP专享特权等等,让消费者可以为喜欢的偶像在线打Call、心甘情愿的花钱。

这和短视频公司的业务模式有异曲同工之处。以快手为例,2021年,其总营收为811亿元,直播业务占比达到了38.2%。

诚然,快手2021年最大的营收来自线上营销服务,占比为52.6%。但值得注意的是,这主要得益于快手的信息呈现方式为主动分发,可以更为自如的插入营销信息,而腾讯音乐主要是被动地提供内容,很难提升线上营销的收入。

剔除这种信息分发模式带来的不同营收侧重,在核心运营模式上,腾讯音乐和短视频平台其实十分类似。与腾讯音乐靠音乐内容吸引流量类似,短视频平台靠算法和UGC内容留住流量,进而可以通过直播业务提取这些流量的增量价值。

但是对比短视频平台,腾讯音乐弱势的一点在于,其并不具备抢夺用户注意力的核心优势。

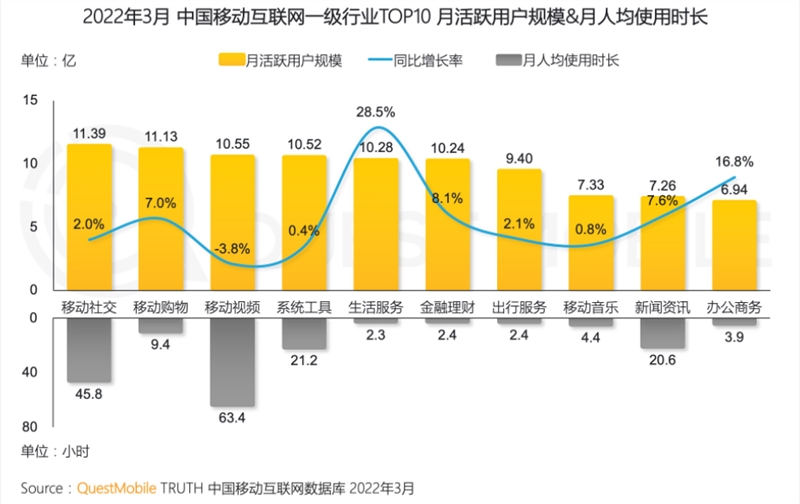

图源:QuestMobile

QuestMobile发布的《2022中国移动互联网春季大报告》显示,2022年3月,中国互联网月人均使用时长排名前三的一级行业分别为移动视频、移动社交和新闻资讯,月人均使用时长分别为63.4小时、45.8小时和20.6小时。反观移动音乐的月人均使用时长仅为4.4小时。

这带来的一大影响就是短视频正日益成为大部分年轻人消费、传播音乐的主阵地。以抖音为例,该平台近些年除了催熟一众网络口水歌,还翻红《处处吻》、《起风了》等经典歌曲。

无独有偶,第三届TMEA腾讯音乐娱乐盛典揭晓的“年度十大热歌”,大部分都来自短视频平台。这说明,短视频平台已经具备一定的音乐运营能力。

事实上,字节跳动也确实有进军音乐行业的打算。2020年底,在宣传新专辑时,林俊杰就同步在QQ音乐和抖音举办线上直播演唱会。2021年1月字节先是打造了自己的音乐中台“Bytemusic”,之后在3月份正式成立音乐事业部,同年7月不仅成立了音乐代理分发平台“银河方舟”,还将音乐业务升级为P1优先级,与游戏、教育业务平级。

今年2月,字节将主打音乐人服务的抖音音乐开放平台进行品牌升级,正式命名为“炙热星河”,并且完成了汽水音乐的软件著作权的登记,3月TikTok宣布推出音乐宣推和发行平台SoundOn,同月,汽水音乐也宣布上线。

说到底,在版权已经不能构成壁垒的情况下,用户对于平台并没有绝对的“忠诚”,哪个平台能听到自己喜欢的歌就会成为那个平台的用户。短视频平台手握海量的流量,只需搭建好相应的音乐平台,很容易就能将短视频业务的流量导流至自家的音乐业务。

未来的想象空间在哪?

面对短视频平台“音乐化”这个趋势,腾讯音乐也开始主动变阵,向抖音的腹地发起冲锋。

开篇提到,周杰伦的“地表最强摩天伦”演唱会,除了传统播出平台外,还选择与微信视频号合作。

事实上,这不是腾讯音乐首次与微信视频号合作。2021年末,腾讯音乐就与视频号联合上线了西城男孩的在线演唱会。官方资料显示,该演唱会线上观看人次超2700万,同时最高在线人数超150万。

同在去年年末,腾讯音乐推出虚拟音乐嘉年华TMELAND。而在Q1财报中,腾讯音乐表示计划于第二季度在TMELAND推出虚拟演唱会等活动,并为歌手和音乐人开设了专门的虚拟房间。

表面上看,腾讯音乐此举似乎是想搭乘一波元宇宙的快车,但或许腾讯音乐更多是想借TMELAND之手探索音乐场景化应用。因为无论如何精细的打造操作界面和互动体验,在线音乐平台终究是工具属性的“数字播放器”,相比之下,视频化、社区化、元宇宙化的路线则可以带来更具差异化的音乐体验。

腾讯音乐的上述业务方向,固然迎合了移动互联网用户“短平快”获取内容的欲望,但考虑到微信视频号并不具备抖音、快手的社区文化,并且在线音乐终究只是“耳朵经济”,未来腾讯音乐的视频化、元宇宙化战略可能行至何方,还有待时间检验。

现阶段腾讯音乐最紧迫的任务,还是要抓紧时间找到第二条曲线,以给资本市场信心。

图源:Google

自2021年3月23日触及32.25美元/股的盘中最高点之后,腾讯音乐的股价就开启震荡下跌,到今年3月22日收盘,股价仅剩5.10美元/股,一年内跌幅超过84%。美东时间5月20日收盘,腾讯音乐股价报收4.07美元/股,不足两个月时间又跌了20%。

券商机构对于腾讯音乐的态度也趋于分化。同花顺5月21日数据显示,目前共有26家投资机构发布了对腾讯音乐的股票评级。其中11个“买入”评级,2个“增持”评级,平均目标股价为5.07美元。

Benchmark给予腾讯音乐“持有”评级,其分析师Fawne Jiang看好中国在线音乐在长期发展中“充足的增长机会”,但预计腾讯音乐在近期和中期可能会受到监管变化的影响,包括音乐许可独占性方面的反垄断,以及对直播方式调整的要求。Fawne Jiang称,这些影响可能对该公司2022财年的增长前景造成压力。

高盛公司则在今年2月18日将腾讯音乐娱乐集团ADR评级下调至“卖出”,目标价5.70美元。BANK OF NEW YORK MELLON CORP的动作更为直接,一季度该机构减持了大约1325.13万股的腾讯音乐股票,占到持仓总数的50.84%。

(举报)

来源: 价值星球Planet公众号

此文章 短链接: http://dlj.bz/QHS9kb