击碎版权天花板,音乐行业要赚钱

Posted

看上去,中国音乐产业正在迎来繁荣——

腾讯音乐娱乐集团(TME)月活超过 8 亿,净利润成倍增长;网易云音乐与虾米合并的消息甚嚣尘上,并有消息称其通过收购九天音乐暗中布局版权发行业务;就连“精明”的今日头条也瞄上了这块蛋糕,《南华早报》援引知情人士消息称,今日头条正打算推出一款类Spotify的音乐流媒体产品……

在经历了版权大战之后,平台进入到了稳定阶段,在动态垄断中,市场一片祥和。但事实上,音乐产业的真正上游还处于水生火热之中。

2010 年,“南京市民李先生”与周云蓬联合张佺、张玮玮、万晓利等音乐人签署致虾米音乐的联合公告,呼吁广大音乐人一起抵制侵权行为,最终以虾米道歉并下架所有侵权歌曲作为结束。但后来农夫山泉、《吐槽大会》等还是未经授权用了他的音乐。

去年林宥嘉在小巨蛋演唱会上“侵权”演唱了高嘉丰的《蹦迪治大病》;吴秀波在跨界歌王上翻唱了独立音乐人刘昊霖的《儿时》,但并未获得歌曲授权;张玮玮在把《米店》授权给李志和罗永浩的时候,的确就只象征性地填了 10 块钱。“一切为了音乐,不是为了钱”成为了行业里错位的信仰。

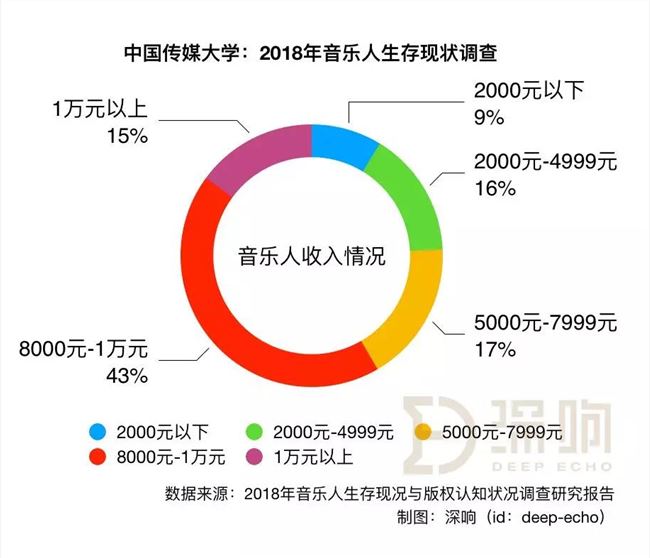

中国传媒大学音乐与录音艺术学院发布的《 2018 年音乐人生存现况与版权认知状况调查》报告显示,中国有三成音乐人收入为零,近七成音乐人从事兼职工作,95%的音乐人都无法仅靠音乐收益维持生计。

另一方面,尽管音乐平台完成将用户端的体验做到了极致,也尽力挖掘其商业价值,但盘子就那么大,C端流量红利见顶是整体行业的主旋律,围绕版权发行的to B业务就成为了音乐行业的新增长点——也是重塑音乐产业链利益分配的突破口。

「打开行业盈利天花板」

这其实是一条已经被验证的道路。

根据IFPI(国际唱片协会)的数据,全球数字音乐商用版权市场的收入规模自 2001 年的 6 亿美元增长至 2018 年的 31 亿美元,即使在整体音乐 市场规模于此期间遭遇显著下滑的情况下也依然维持着近 20 年的稳定增长。说明在市场监管成熟的情况下,企业对于数字音乐商用版权的需求应为刚需。

而在欧美地区,数字音乐商用版权也是一门成熟的生意。Audio Jungle、SongTradr、Pond5 等都是专业化的音乐版权交易平台。通过平台,版权音乐被合理定价,版权归属也被更清晰地划分。

2018 年 10 月,美国《音乐现代化法案》正式出台生效,使音乐产业各环节的参与者都能普适性地分享版权收益,被视为是音乐版权领域先进的法定许可制度,也进一步提升了版权定价和收益分成的合理性和公平性。

相比而言,国内市场缺少公开全面的版权信息数据库,缺少双向收费和体系化定价标准,行业还处于未成熟的早期阶段。

另外,全球音乐版权营收的 191 亿美元中,环球、索尼及华纳三大唱片公司占据了68.6%的份额,其曲库数量同时占据 全球录制音乐曲库版权数量的89.1%,全球音乐版权市场呈现出版权数量与营收双高集中度的表现。

但与全球市场音乐版权集中在头部的情况完全相反,在中国,有超过50%的音乐版权分散在三大唱片公司之外的独立音乐制作人、工作室、及其他唱片公司手中,主流音乐平台播放的曲目中超过80%的音乐也来自于长尾市场,更加加大了版权梳理的难度。

而与此同时,中国音乐版权市场近60%的营收目前仍掌握在头部的三大唱片公司手中,这也是出版权数量与价值的严重割裂。

价值与利益的错配势必带来新的整合机会。而另一方面,中国的数字音乐商用版权市场蕴藏着巨大的增量。

数据显示, 2018 年,中国的用户端数字音乐市场(包含流媒体及其他数字音乐)收入规模 占据全球10.5%的市场份额。而企业端数字音乐(即表演权和同步权两块商用版权)收入规模仅占全球总收入的不足1%。

对比海外,中国具有更加多元化的文娱内容市场。除了广播、公播、演出、广告、影视、游戏等常规环节涉及音乐商用版权,中国在综艺、 在线K歌、自媒体、短视频、音乐直播等领域延伸了出更多的分发渠道 。

中国的数字音乐商用版权市场较全球发展而言虽然仍处于起步阶段,但如同C端音乐消费市场一般,随着政策的监管和下游企业用户版权付费意识的提高,市场逐渐成熟,未来将会有十分可观的增长空间。

来源:深响公众号

此文章 短链接: http://dlj.bz/qcXKpF