2020,越不像MCN的MCN,越有可能活到最后

Posted

3 月 10 日,李浩受邀申万证券《2020,短视频和直播产业风暴》沙龙,面向投资人分享了未来一年短视频及直播行业的发展趋势,文字整理如下。

各位下午好,我跟大家来分享短视频和直播行业现在在发生什么,以及我们对未来的预判。

刚过去这两年,相信大家都能清晰地感受到这个经济发展历史周期切换的节点。因为我们基本面临 3 个压力:

我们先来看看传媒板块在 2019 年的实际状况。在A股, 2018 年、 2019 年传媒板块可能表现是最差强人意的。从 2019 年上半年数据来看,广告投放同比 18 年下滑8.8%,而其中像电视、户外、纸媒等传统广告板块的广告预算下滑18.9%,这是上半年的数据。下半年从我们感受到的实际情况来看,并不会比去年上半年更好,而今年上半年下滑速度比去年上半年肯定是有过之而无不及的。

但我们也可以看到,整个广告的刊例下滑了8.8%,但传统广告的支出下滑了18.9%,这个差转移到了哪里? 2019 年表现最亮眼,其中有一个板块,就是短视频板块。我列了 2 个数字,一个是字节跳动(包括抖音、今日头条等产品),字节跳动在 2019 年完成了1200- 1400 亿营收;快手单个平台,在 2019 年的营收规模 500 亿以上。

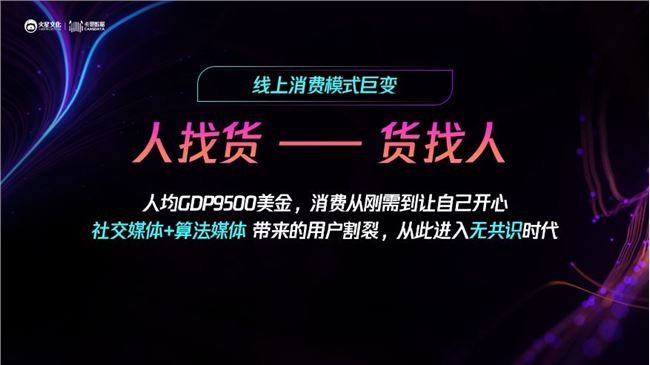

短视频一枝独秀,对于消费品的企业而言是巨大的外部环境的变化。这个外部环境的变化可以说是商业模式的变化,用户的消费模型的变化。这个核心的变化就像过去电商平台起来的过去 20 年,对于大量消费品企业销售渠道从线下向线上转移,但过去的这几年,线上的消费模式在进一步发生变化,由人找货到货找人的方式在迁移。

过去用户想要买产品,如果用淘宝、天猫、京东等平台,用户会去搜索框主动搜索产品,这是一种主动搜索的行为,在这种以刚需为主的电商消费时代,用户主要发生的是主动行为,就是人找货。但今天这个场景发生了很多变化,好几个女同事告诉我,看李佳琦的短视频/直播之前,并不觉得自己需要口红,但在看了段视频/直播之后,忍不住就多买了2、 3 支口红。为什么会这样?这种行为不仅在女同事看李佳琦直播时会发生,身边很多人也会这样。核心背景是源于两个原因:

1、2018 年中国的人均GDP超过了 9500 美金, 2019 年的统计数据还没看到,但大概率是超过了 1 万美金。而在 2018 年的时候, 16 个城市人均GDP已经超过 2 万美金,也就是说,当用户越来越有钱的今天,消费行为从购买刚需产品为主满足生活必需到一个让自己开心的过程。包括像我个人,过去一年,在某公众号上面买了几千块的东西,包括衣服、军舰飞机模型。有一次看到公众号的一篇文章,讲二战时候德国士兵有一款战术训练靴,适合高寒、野外特殊的环境,看完公号以后我就买了,买完虽然没有穿,但买的过程心理满足。用户买开心的行为和买刚需的行为就不一样了,更容易被红人和好内容的推荐触发购买欲望。这是一种触发式的购买行为。

2、这个行为是由媒体变化带来的,主要是两类媒体:

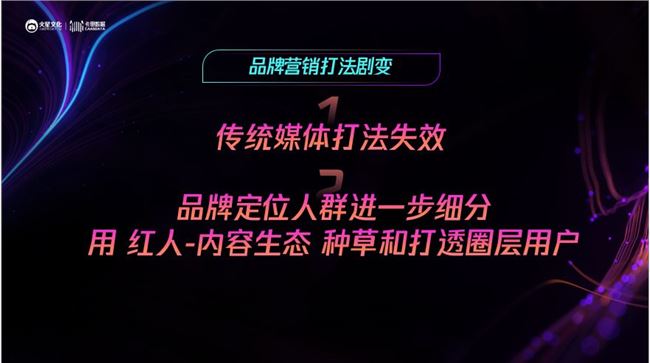

这对于很多品牌的营销打法带来了两个大的变化和挑战:

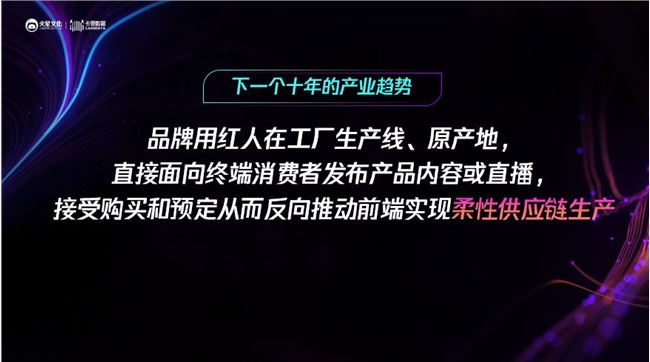

阿里巴巴有一个部门叫参谋部,参谋长曾鸣去年讲阿里的趋势观察和认知,这个趋势的预判我是非常认同的。曾教授认为在下一个十年,产业趋势是大量品牌会直接运用大量红人或者自己的员工或者是主播导购,在工厂、生产线、原产地直接,面向终端消费者通过运用图文、短视频、直播等手段来发布产品内容,从而直接接受消费者购买和预定,再反向推动前端实现柔性供应链的生产。

品牌会直接输出到消费者,跟消费者产生关联,进行用户运营把消费者直接掌握在自己手里,当你直接触及消费者之后,你就能够摸清消费者真实付费的需求,因为可以通过预定这种方式来做,这样你的供应链就能实现更柔性的定制生产。像我们今天看到的很多行业,比如家具、家居、服装行业,在营销流通环节,库存是削减利润率的很核心的一个因素,原因就是你无法直接掌握消费者。不管是通过线下的层层经销商渠道,还是通过线上电商平台,你都无法直接触及消费者的需求,从而导致大量库存无法消化而削减你的利润率。所以只有在能够触及用户的情况下实现供应链端的反向定制生产(柔性供应链),才能够让去库存或者进一步减少库存环节的浪费。

在大的产业趋势下,人货场的逻辑也在发生重大变化。

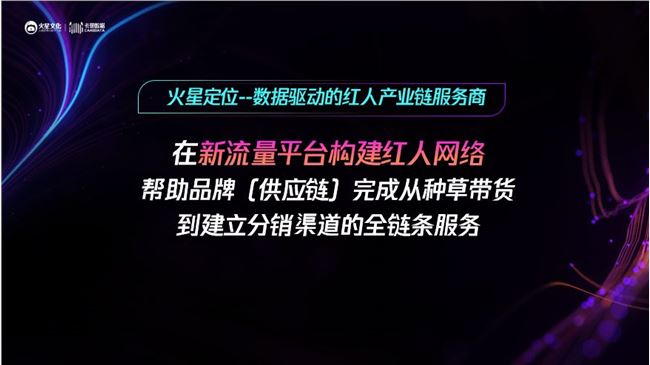

火星是一家数据驱动的红人产业链的服务商。我们有一个卡思数据的产品,利用数据产品辅助,帮助我们在新流量平台构建红人网络。新流量平台主要是指抖音、快手、淘宝直播、以及微信这种生态,同时利用红人网络,帮助我们为品牌、供应链完成从红人种草带货到建立分销渠道,包括品牌方的账号运营,比如抖音号运营,快手商家号运营等全链条的代运营服务。

我们现在对新流量平台结合综合成长空间和价值进行定义,我们把快手、淘宝直播和抖音放在第一梯队;微信是第二梯队的最头部,并不代表它的体量没有前三家大,只是因为微信已经形成比较成熟的生态,能否搅动格局变化提供生长空间有待观察,比如我们最近对视频号这个产品做了很多深入的研究,我们认为微信是非常有潜力带来新一波生意机会的,看微信在 2020 这一年新的产品的变化和调整,我们才能判断微信能否进入到新流量平台的第一梯队。

我们重点讲几个新流量平台:

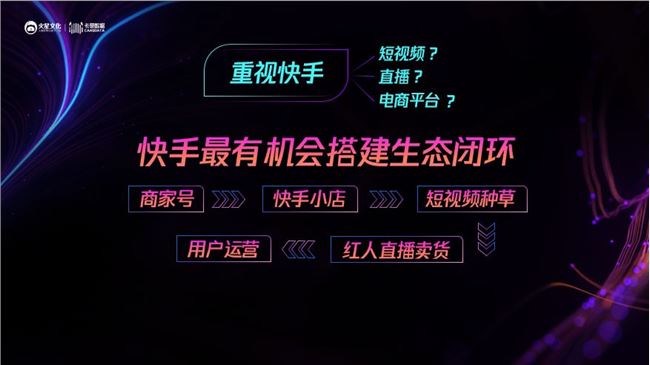

还有一个大的点值得关注: 2020 年的电商和短视频的关系会越来越微妙,因为既竞争又合作的关系已经非常明显了。比如,快手在过去 3 个月,阶段性不让链接跳到淘宝,以前快手的红人在卖货的时候是可以直接挂淘宝的店铺链接的,用户可以跳转到淘宝店铺下单购买。但过去 3 个月快手红人不允许挂外站链接,停了 3 个月之后,快手完成了产品更新,快手的红人在卖货依旧可以链接淘宝的商品,但是不再跳转到淘宝了,而是在快手小店里就完成了购买环节。

快手依旧在用淘宝的供应链,短期内追平淘宝、拼多多的供应链难度较大,但是快手希望把整个交易过程在快手体系内完成。不管是抖音还是快手,都不愿意轻易的给淘宝或者拼多多导流。双方相互离不开又在提防彼此,因为大家都在抢夺用户时长,在抢主播开播,所以说视频平台和电商平台之间相互竞争的关系会越来越微妙。

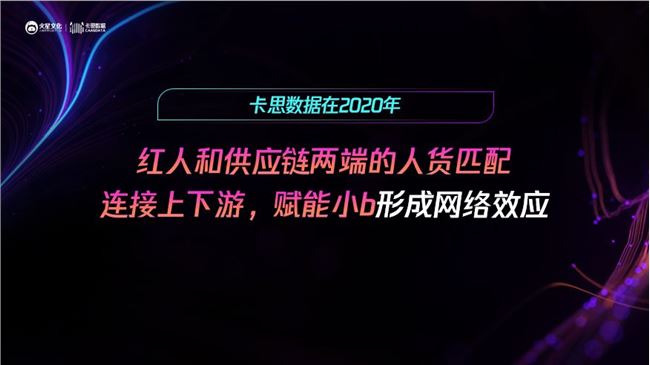

火星的核心产品是卡思数据,我们在 3 月会发布新产品,叫卡思带货参谋,那么这个产品会帮助红人和供应链两端实现更好的人货匹配。也帮助很多想用短视频,包括淘宝直播、快手、抖音平台来卖货产生购买的小B玩家实现生意诉求。

对于 2020 年我们可以简单对行业做些预判。

第一个,今年直播电商的风口,我们刚说抖音的直播会有大幅增长,同样对于抖音、快手甚至腾讯微信,直播电商在 2020 年一定有飞快成长。抖音+快手 2 个平台,去年直播带货的GMV大概在 1200 亿左右。我们认为这两个平台加起来, 2020 年直播带货GMV往下能触及 3500 亿的底线,往高可能在4000- 5000 亿之间。我们开始也说,淘宝直播的GMV在今年也应该是在4000- 5000 亿的区间,所以这 3 个平台加起来GMV就有9000- 10000 亿体量。

第二个,从卡思数据看, 2019 年 4 月份抖音快手平台 10 万以上粉丝活跃红人数量开始下滑,说明红人整体数量是饱和的,所以红人接下来想生存更好,要么内容更优质,要么标签属性更加垂类,商业价值更高。尤其在红人侧开始饱和的情况下,需要开始进行供给侧的改革了。

第三个,MCN从 19 年 4 季度开始已经很明显开始洗牌了。因为MCN运营效率千差万别,红人对于MCN核心诉求总的来说就 2 个:1.谁能帮我涨粉;2.谁能帮我提高变现效率;市场上 8000 家机构,可以说 5000 家都不具备足够强的核心竞争力能够长期吸引红人,所以这种情况下MCN的洗牌已经开始了。

第四个,新型代运营公司会大量出现。我们知道在淘宝的时代、电商时代,出现了大量的电商代运营公司(TP公司)。在今天有大量品牌不知道如何利用新流量平台来帮助自己构建品牌营销和商品分销的渠道,所以这个行业需要大量的帮助这些品牌做新流量平台代运营业务的公司。

第五个,产业投资会主导这个行业一级板块的投资,而不是财务投资。财务投资在进入短视频、直播这个行业的时候是会有很大挑战的,只有产业投资人能更好理解这个业务板块,并且对资源上下游的整合可以吃的更透。这是我们对 2020 年短视频、直播行业的一个预判。

提问&回答

Q:火星文化服务了很多产业链的网红公司,今年MCN也是二级市场投资比较大的一个热点,但是大家有一个疑虑,就是这个行业公司特别多,刚您也提到说 2020 年是MCN大洗牌的一年,想请教一下,就目前观察来看MCN最后能够脱引而出的公司是什么样的?它需要具备什么样的竞争要素才能发展壮大?包括您也提到的会有新兴的代运营公司,能否请您稍加解释一下,这些公司与以往的代运营公司有什么不同?

A: 第一个问题,我有一个观点:越不像MCN的MCN公司越有可能生存到最后。很多人把MCN公司理解为红人经纪公司,这个行业里面存在大量的红人经纪公司,比如我签一批红人,然后辅助他们签广告单、签商业单,帮助他们拍摄内容,这些公司更像经纪公司。

但实际上,MCN公司要想有有核心竞争力,要在内容板块长期保持新鲜的内容产出,其实很难的。所以MCN公司的长期生存,需要在红人的内容拍摄,包括在用户的运营体系、社群的运营体系以及在供应链这几端都要垂直深耕,需要把一个产业链的前端到后端结合红人属性做深度打通,所以这些公司往往不像传统做艺人运营、红人业务的公司,反而有更强的商业特质。

比如一批新出的深扎母婴的产业链、美妆的产业链、或者家具家居的产业链公司,甚至可能是军事钓鱼的产业链公司,当一些公司能够把产业链扎深,把资源打通,又能够很好的用红人资源和用户运营把整个上下游关联起来的时候,我们认为这种MCN公司是有长线的生命力的。

新流量的代运营公司,怎么理解呢?传统的 To B 公司,绝对大多数是针对淘宝天猫的,有一部分公司帮助做京东和拼多多的运营。他们的核心点,比如在淘系的 To B ,就是在淘宝体内帮助客户优化流量,比如,如何做店铺装修、商品如何更新陈列、如何做用户活动、如何做直通车出价,如何最大程度的在淘宝内获取更便宜更大量的流量,这些代运营公司需要不断测算流量成本和用户产出之间是什么比例状态。

传统的 To B 公司都是在电商平台内部来做效率的优化提升,那新兴的代运营公司主要是用抖音、快手上的红人的体系,用人的合作网络——红人体系向用户从种草开始,用直播转化收割卖货,再到建立自己账号矩阵,在新流量平台上做用户运营,所以新流量平台的代运营公司是以人为核心,人格化产出和输出内容,同时要运营用户,要把每一个用户都当成一个活生生的人去运营他,这种模式是个非常辛苦的活儿,很多公司不具备这种能力,在找到红人做内容输出的同时还做用户运营,这种模式就是新流量平台代运营业务的模式。

Q:广告行业有一个大的结构性变化,您如何看广告公司,包括广告代理服务的公司、传统媒体广告公司,他们有什么出路?是否有好的转型路径?

A: 广告公司从生意模式来讲,是一个中间商,以撮合交易为形态在过程中提供增值服务,但是广告公司的模式有天生的系统缺陷,来自于 2 个原因。第一个甲乙方的合作模式是有问题的,乙方帮甲方做的很好,甲方是否一定给乙方更多预算或者利益,实际情况是不一定;同时如果乙方帮甲方没有做好,是否要跟甲方一样承担损失,也不会。传统的甲乙方合作模式,风险不共担,利益不共享,这个过程决定广告公司拿不到核心价值。同时乙方的服务水平还受限于甲方,甲方水平高,带着广告公司走,这个时候广告公司价值不高;甲方的认知水平不够,很多时候会制约乙方发挥。这个时候即便广告公司有专业能力,也未必能够把客户服务好。所以我一直认为广告业务模式,就是中间商模式,是存在先天缺陷的。

那我们讲到的人货场模型里面,广告公司想要转型做平台是很难的,某种程度讲你在人和货的两端,那广告公司的核心价值在哪里?人我们也讲了,要么做头部——头部网红,要么能够高效组建红人网络,比如能够串联大量中腰部的红人,形成大的红人网络,这个是核心价值体现的一方面。

另外一个点是在货这一端,那能不能做品牌?如果能够帮甲方做品牌,那能不能自己做品牌?比如我们看到不错的转型案例,杭州有家品牌管理公司叫***,曾经也是家广告营销公司的底子,转型做品牌管理公司,过去几年他们签约了一些海外未进入中国,并还不错的化妆品品牌,要么做中国区全权代理,要么做分享品牌的权益,在这个情况下如果广告营销公司在品牌营销方面操盘能力强,在品牌管理公司这个板块是有很高价值的。这个公司在去年某一轮融资过程中,它的估值已经超过了 20 亿,从广告公司转到品牌管理公司转型也就 3 年多的时间,我认为这是一个转型非常好的例子。少数的广告公司转型做MCN、红人孵化,成功案例不多,小公司转型的比较多,但是做的特别好的不是很多,但至少有一个生存的空间和路子。

来源:卡思数据公众号

此文章 短链接: http://dlj.bz/NCudmX