1个月内4款停服、5款胎死腹中,二次元游戏突然不香了

Posted

最近的新闻看得葡萄君眉头一紧。

到目前为止一个月内,已经有至少4款二次元游戏宣布停服,5款二次元在研项目停止研发。而且仿佛紧跟着疫情后的重启节点,跟裁员潮一起把所有人拉回现实。

网易代理的《月神的迷宫》于2021年7月27日上线,5月24日宣布7月25日停运;B站代理的三款产品,2021年7月8日上线《空匣人型》于今年5月27日宣布7月29日停运、2022年1月12日上线的《拾光梦行》于今年6月6日宣布8月8日停运、2019年11月19日上线的《双生视界》于今年6月7日宣布6月后不再更新。

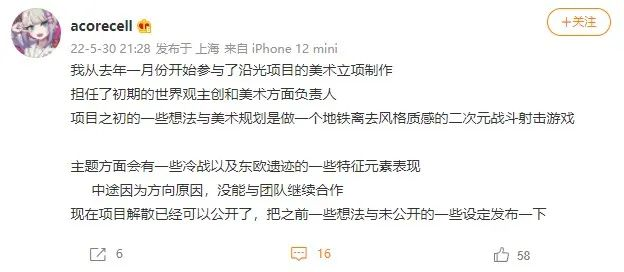

此外,曾被腾讯投资、由上海氩紫工作室和动画厂商禾几工厂联合创作的《沿光-Horizon》与今年5月30日在微博传出项目已解散的消息;心动自研项目《萃星物语》在6月4日晚导演BK与黄一孟的直播对话中,提及已经被砍;上海蛙扑网络的《食戟之灵-梦幻料理》则是在两次测试之后于6月6日宣布停止开发和运营。

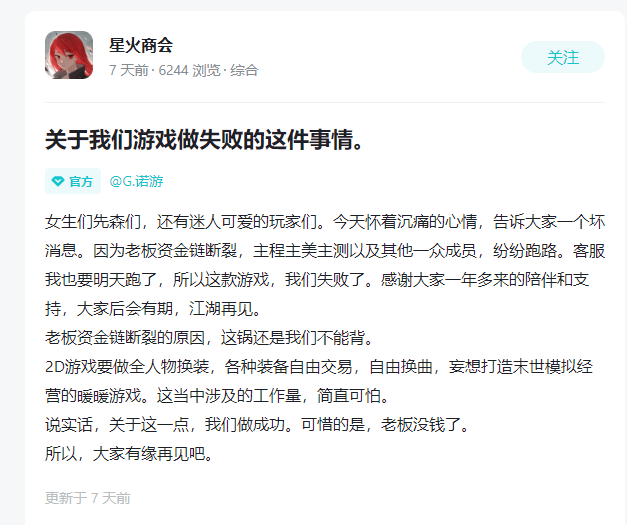

还有类似《星火商会》这样比较小众的产品,在7天前发了一个“关于我们游戏做失败”的帖子就悄然退场。另外也有暂停开发的产品,如上海衍光网络开发的《琥珀效应》在5月底因疫情停工,也有消息称B站已与其解除独代合作。

如今这个特殊的市场节点下,我们或许可以简单将其总结成“裁员潮、大环境收紧”使然,但也能发现,这些产品除了《双生视界》都有一个共性,要么胎死腹中,要么上线后早早夭折。倘若产品还能给人足够的希望,那也不至于如此暴死。

所以,是二次元突然不香了吗?

其实对部分大厂来说,二次元早就不香了,“退潮”也不是今年疫情后才开始显现。

网易是最早重金入场二次元、也是最早从中收手的大厂,众所周知《阴阳师》崛起之后网易几乎半数新品都扑到了二次元身上,尽管核二向产品不多见,但几乎所有往年轻化、潮流方向走的新品,都贴上了泛二、国风这些标签。

但去年底到今年初,网易连续砍掉三款上线产品《伊格效应》国际版、《幻书启世录》、《黑潮之上》。其中,《伊格效应》属于先上海外的产品,但在日本推出三个月后,很快就在去年11月宣布今年1月8日停运;《黑潮之上》则是运营两年多后于今年1月宣布停运。

当然,最可惜的是《幻书启世录》,这款产品曾跨过月流水破亿的门槛,却在运营一年多后,于去年12月宣布今年2月14日停服。对《幻书》的老玩家而言,这个情人过于难忘。回过头看,你会发现网易除了偏泛二的《阴阳师》外,现在手里最坚挺的只有《永远的七日之都》这一款偏核二产品。

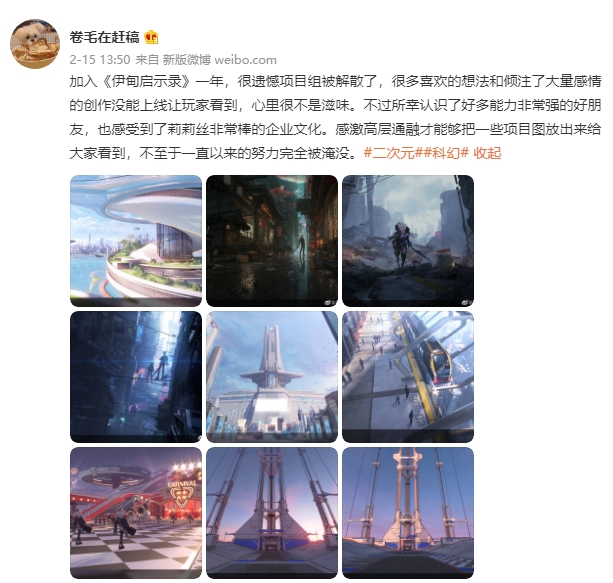

对二次元越来越谨慎的研发大厂不止网易。今年4月份,莉莉丝的《伊甸启示录》也流出项目解散的传闻,稍早些时候,这款产品还在海外开启了测试,这个消息无疑来得非常突然。背后的原因可能有很多种,但最符合常识的,应该是项目数据不好、公司策略调整等。

结合今年B站砍掉多款二次元项目的动作来看,大厂越来越“不信”二次元了。

一方面,对于一定体量的厂商而言,做产品就是算账,这笔账算得过来产品才有下文,如今二次元的投产比肉眼可见地在降低;另一方面,尾大不掉,与其转身在不熟悉的领域打拼,不如做自己擅长的事。

网易近几年抱回IP的大腿,所有老产品都往IP方向扩张,大到阴阳师的IP生态、梦幻西游的品牌整合,小到第五人格的内容深化;而新品几乎都找了知名IP做靠山,《哈利波特》《暗黑:不朽》。

B站近几年也在跟随主站流量属性变化、往泛化路线走,小众产品、圈内产品,都在想方设法靠营销破圈。莉莉丝似乎比起二次元这种宽泛的标签,更相信自己沉淀出来的差异化风格,如《AFK》《神觉者》那样。

当然你可能会认为大厂并不代表二次元,但不好意思,圈内也在“去二次元化”。

差不多从《原神》曝光出来的时期为分水岭,圈内默默形成一个潜规则:不主动说自己是二次元、不主动往自己产品身上贴二次元标签。这并非说《原神》造成了这个现象,在我看来原因有几个主要层面。

一个比较关键的问题是二次元不能停留在“舶来文化”层面,它需要沉淀成真正意义上的“中式二次元文化”。否则用户在玩的永远是日系内容、产品灌输的也是日系内容、最终沉淀下来的也是日系文化,这种模式在国内显然不长久。

但《原神》之前,只有网易在大力推崇国风,当时的市场主要命题依旧是“如何重现日系”,毕竟2016年二次元爆发之后,市场只经过两代产品,各方面的积累都太少,拆解一套方法论简单,融会贯通还远做不到。

《原神》相当于把大家的视线拉回来,让更多人意识到了当下的命题不是输入,是输出。而输出的大前提是用自己的文化为根基,向外扩张。所以风向的转变,也从《原神》全球大火之后,变得清晰可见。

另一个相对主要的原因,是核心向二次元市场趋于“饱和”了,饱和的同时“活水也没了”,当下要站得住脚,必须泛化外扩。

从最近两年流水变化就能看出“饱和”现象。根据国产二次元手游观察统计了的诸多数据,2021年流水过千万的产品总流水缩减67亿;流水过亿的产品里排除《原神》,其他产品总流水缩减35亿;其中Top10产品里只有《火影忍者》增收约1.5亿,《原神》增收100亿出头,Top2~9的产品总流水154亿,差不多等于《原神》的153亿。

同时2021年的千万级产品里,新上线的二次元新品只拿下了21亿的总流水,20年的千万级准新品里除了《原神》,也只在2021年拿下了25亿的总流水,还缩减了10亿。而且细看国内流水变化,能发现二次元游戏国内大盘从189亿缩减至150亿,《原神》却从24亿增长至73亿。

简言之2021年二次元游戏大盘整体下滑,新品全面打不过,只有《原神》一个赢家,同时,尽管能打的新品数量减少了,但各自分到的蛋糕却没变多。

说明用户精力、注意力、兴趣已经很难撑起更多大体量新品,市场表面上流量充足,但实际上能转化为流水的忠诚流量枯竭,年轻一代逐渐被已成功产品——如《碧蓝航线》《崩坏3》《阴阳师》《明日方舟》《原神》等——截流。

高过新产品的推广流量老产品的同人流量都能轻松

红海里刚正面显然不明智,所以必须换目标人群、换市场找出路,这时候势必不能一直标榜自己的“二次元标签”,要适当地拿掉。于是,很多时候你能在产品身上看到两套,甚至更多套打法,比如圈内走核心向营销、圈外走买量爆量投放、海外打更本地化的操作等等。

所以,在这种特殊的市场环境和多方作用下,“二次元”这个窗口正在不可避免地被关上。

从2019年开始,几乎每年成功的二次元产品,都离不开时势的铸造。不论是《明日方舟》、《原神》,还是今年的《深空之眼》大都在“没有同级别竞争对手”的环境下推出。这造就了全市场用户的高度集中,带来的爆发效应可想而知。

而由于大环境缩紧、机会骤减,今后的产品依然会在鲜有对手的情况下问世,整个市场的聚光灯会打在这些少数产品身上。就像B站推什么新番,国内二次元圈子的主流就是什么动漫,而《夏日重现》这类佳作假如进不来,就很可能被埋没。

极少数产品占据用户多数注意力,带来的就是信息茧房效应的深化。

有制作人朋友感叹二次元市场三年一变,我觉得不止,现在这个变化已经不是正常团队能跟上的了。比如要承载上述的大体量用户,势必要有一个足够满足多元诉求的产品框架和一个足够高的产品制作规格。但这个“足够”的度已经被拉到“《崩三》起步《原神》最好”。

那么差异化、风格化能解决吗?恐怕很难,前不久《猫之城》的案例就非常典型,产品虽然问题不少但也足够独特,一个有意思的问题是:如果单看能不能养活产品,它需要继续拉高规格吗?答案或许是不需要,只要在规格内不犯错、完善好就行,但“市场”的声音是不允许的。

高投入带来的就是大体量团队、集中化开发,然而养得起这样的团队、有积累做出产品的团队,在国内屈指可数。比如传统MMO常有100人团队、腾讯《和平精英》攻坚时300人团队、米哈游旗舰作500~800人,且不论这些规模的团队要多少成本,相应的人才往哪儿来?我想,做研发的朋友多少听都过“有米选米”这句话,人才流向可想而知。

把前面这些现象总结起来,能看出这次二次元游戏退潮背后的一层内因:市场收口→机会向大体量产品倾斜→人才向大产品聚拢→高规格研发持续生产大体量产品→机会窗口收拢。

前些年国内二次元游戏市场呈现一种纺锤形态,现在它越来越像一个马提尼高脚杯。

能盛下“活水”的部分,几乎只有已经成为头部的厂商,或者已经成功过的产品。而被淘汰掉的厂商里,一部分是圈外想进来分羹的,一部分是走捷径做抄袭的,还有一部分是没有资源、没有时间来建立自己阵地的。

对于更多有理想有创意和热爱这个领域的人,或许只能在茫茫的红海之中,在混沌的舆论环境里,以及在高强度的竞争压力之下,一边明辨开放世界工业化等等诱惑,一边用差异化的思路、对内容熟练的理解和表达、对成本有效的把控,杀出一条血路。这谈何容易。

最后说个题外话,前些年站在纯用户角度,我原本希望国产二次元游戏,能如同ACG大家庭那样,以丰富多元的内容呈现百花争鸣的盛景,现在看来的确很不切实际。

当然,未来谁也说不定,各位从业者又希望国产二次元游戏发展成什么样?

(举报)

来源: 游戏葡萄公众号

此文章 短链接: http://dlj.bz/N8gRWy