有人跌落,有人崛起,互联网广告座次重排

Posted

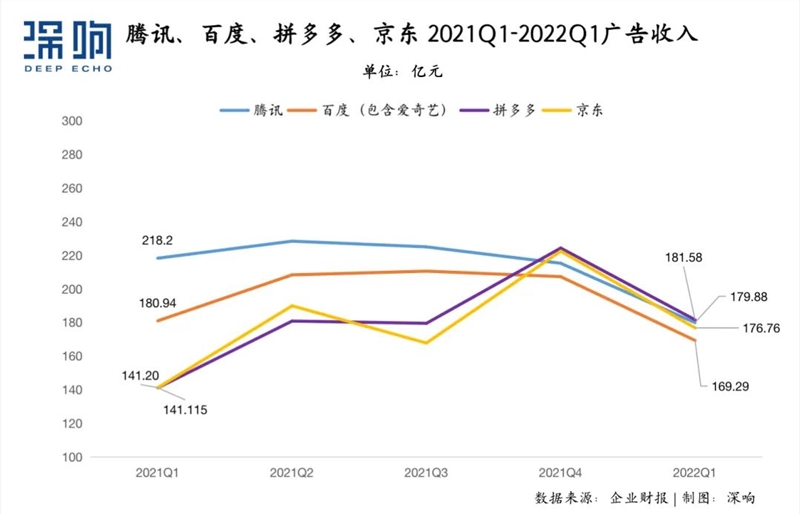

翻看这个2022年Q1财报季的各家数据:阿里巴巴以634.21亿元的广告收入稳居领先地位。百度、腾讯两家广告收入则分别为169.29亿元、179.88亿元。

但事情正在发生变化,前三名不再只是BAT的座次。去年四季度,拼多多的广告收入已超过腾讯和百度,并在这个Q1稳住交椅。京东则是以176.76亿元的成绩超过了百度,位列第四。(注:因为字节跳动尚未上市,故此处未统计其收入情况)

“承压”是互联网广告在过去一整年里的“共识”,不过在一片哀鸣中,我们仍然能看到一些变化和希望——无论是广告收入同比增长28.68%的拼多多,还是广告收入同比增长32.64%的快手,电商业务对于广告收入的稳定及驱动效果越发明显;而腾讯也在积极调整,私域的金矿取之不尽,视频号的几场“标杆案例”给商业化留足了想象空间,

广告市场的变局倒逼着最前沿阵地上的互联网企业调整迭代,调整思路、补齐产品工具、重新思考自身平台与生态参与者之间的利益关系。

这未尝不是一件好事。

不难发现,有电商基因的公司在挑战之下,广告收入相对稳健。而“只有内容”的公司,现阶段广告收入的“抗风险力”就不那么强了。

2022年Q1,拼多多在线营销服务及其他营收为181.58亿元,较上年同期的141.12亿元增长28.68%。

据财报显示,拼多多一季度月平均活跃用户数为7.513亿,较上一季增长4%;截至今年3月31日的十二个月里,活跃买家为8.819亿,同比增长7%。广告收入主要来自于流量变现,虽然时至今日头部电商平台用户已很难高速增长,但能够看出足够大且稳定的用户大盘就能够支撑其营销业务。

此外,拼多多在今年一季度的广告收入(在线营销及其他业务)和佣金收入(交易服务)都有明显增长,但同时来自于自营的商品销售业务却比去年同期下降99%。对比来看,拼多多基本上舍弃了自营转而继续专注于开放平台,由此也就腾出了更多流量为吸引更多商家入驻,平台随之而获得更高的营销收入也不难理解。

图源:拼多多财报

除了拼多多,广告收入超越百度的京东在今年一季度广告收入达到176.76亿元,同比增长25.18%。

这背后既是因为电商业务的基本盘,同时也得益于京东近年来持续在广告营销方面的积极行动,包括针对不同行业提供一站式解决方案、注重线上线下全渠道营销等等。若拉长视线来看,京东其实在近三年来都始终保持着25%-30%的广告业务收入增速。

阿里巴巴在今年一季度的广告收入为634.21亿元,增速与去年同期相比微增0.31%。虽然不算是喜人成绩,但阿里巴巴依然保持了领先于其他大厂的水平。

而且这一数据也是在3月江浙沪供应链和物流中断导致淘宝首次出现季度GMV下滑的大背景下而得,如此来看已属不易。

图源:阿里巴巴财报

快手虽然不像“猫拼狗”那么“电商”,但毫无疑问其电商业务的崛起也一定程度上给广告收入带来了好效果——今年Q1,快手又一次在广告收入百亿级别的公司中保持了最快的增速,其广告收入为113.5亿元,同比增长32.64%。

除了视频化广告大趋势的带动,在财报中,快手强调由于闭环生态的构建和完善吸引到了更多商家入驻,电商业务的发展也自然延伸到了广告业务上。平台电商商家贡献的线上营销服务收入保持健康增长态势,因此进一步增强了线上营销业务的韧性。

在外部环境影响未消、行业整体仍承压的背景下,电商反而能够给广告吃下一颗定心丸。

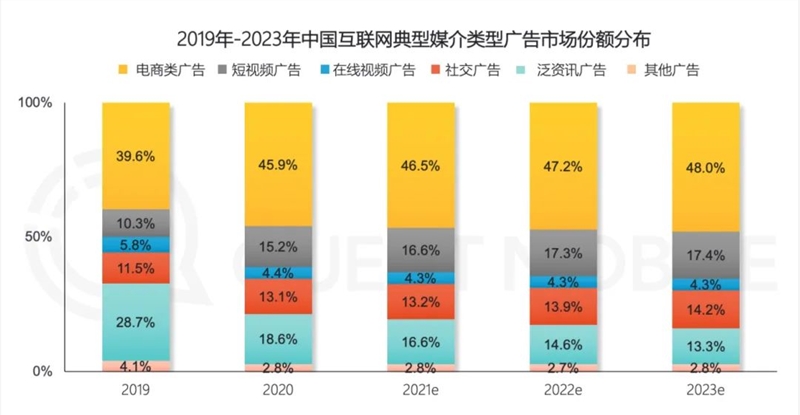

一直以来,电商广告在互联网广告中的市场份额就是最大,并且从Quest Mobile报告来看,近年来其市场占比还在持续增长。产生这一现象的原因在于有电商业务的平台可以实现用户“所见即所得”,看到广告直接跳转产生购买,其转化链路“天然”就更短。最贴近交易,转化效率更高,对商家具有更强的吸引力也就顺理成章。

同理推演,抖音电商对于字节整体的价值也就不言而喻了。

图源:Quest Mobile

有人欢喜就有人忧愁,没有电商业务的公司在困难局势下就较难保持其韧性。

做内容为主的公司,不仅容易面对媒体内容形式不受市场关注的问题,同时还会受到强依赖行业变化而带来的影响。比如搜狐、汽车之家、斗鱼的广告收入就已是连续多季度负增长,这背后是门户网站在广告市场中的落寞、汽车行业预算减少投放调整,以及娱乐行业受到监管。

另外需要说明的是,虎牙的统计口径中包含了其他收入,虽然其“广告及其他收入”一项显示一季度同比增长了47.2%,但这更多来自于“其他”,也就是赛事版权的转授权收入,并非是广告的贡献。

虽然在承压环境下保持相对稳定已是不易,但“维稳”并不意味着只能坐以待毙。从快手的行动就能够看出,更新策略、升级迭代或是提升服务对互联网大厂们来说都是刺激收入增长的好方法。

在力求突破的过程中,大厂们也逐渐形成了以下几大主要投入的方向:

第一是投入于技术。

如今数字化正构建新的产业生态,改变诸多行业的商业逻辑,广告营销行业亦是如此。数字营销也不仅仅是一种技术创新,而是覆盖着多样化的互联网技术和实践,包括全链路、智能化、自动化、精准化等等都是行业讨论的热点,其终极核心都是为追求降本增效。

阿里巴巴近几年都在强调“数智化”这一概念,其重点是通过一个平台来做好智能投放、常态运营管理以及数据反馈等多个环节,为广告主把控全流程全域的经营和增长。腾讯在今年一季度的财报中特别强调:在艰难的市场环境中持续投资优化了广告系统,升级机器学习的基础架构,可以更高效处理数据,并且提升投放精准性和更高转化率。同样,微博广告也强调当下是“智投时代”,需要平台针对商业化工具和产品进行持续升级。

图源:腾讯财报

第二是投入于视频化。

做广告营销,左不过是通过内容做载体呈现,再以技术推送至用户眼前。从短视频平台在广告营销市场攻城拔寨的现象就能看出,视频是当下主流内容消费类型,视频化营销自然也随之成为营销行业的重点。

快手借助短视频内容带动营销和电商两大业务快速发展已是典型案例。同样,经历过去一年多时间的不断完善迭代和现象级案例的打造后,视频号商业化也是腾讯的重点发力点。

电商平台对于视频内容的热情也颇高。比如京东的营销平台“京准通”对短视频营销进行了多次改动和功能更新,拼多多今年更是将“多多视频”升级为一级入口,对商家进行多项扶持补贴计划,引导其入驻多多视频做营销内容。

尽管电商广告具备链路短等优势,但传统电商平台一方面要面对用户规模已到天花板的现实,另一方面还得应对也在做电商闭环生态的内容、社交等平台。如不增加能增加用户粘性、延长使用时长的内容,传统电商平台将很难有所突破,应对未来“全渠道电商化”的激烈竞争。

图源:拼多多APP

第三是完善生态、升级服务。

完善生态可以为广告主和平台带来“双赢”局面。因为出于降本增效的考虑,广告主始终期望着平台能够提供针对性强、一站式的营销方案和服务,省时省劲、打通环节、缩短链路。而对于平台来说,广告主要在站内一站式解决问题,必然要结合运用更多元的广告产品和工具来提升营销效率,而这也意味着可以带动平台的业务收入增长。

这也是营销领域提出“全域”概念的原因所在。例如近期抖音电商就将“兴趣电商”概念升级为了“全域兴趣电商”,强调在抖音内重点提升搜索、商城的价值,向外连通字节系其他平台,而且也强调进一步强化联动线上和线下展开经营。

与之相似,快手的闭环生态系统、产品矩阵也是每次财报中都必须提及的重点。从内容为其持续吸引流量,到产品技术优化品牌商家体验,生态构建为快手展开营销和电商业务都打好了基础。

以往特别强调做内容营销的B站,如今也在强调要提供“组合拳”。例如近期B站发布“618作战指南”中强调平台具备三大能力模块,包括视频及直播带货、营销IP合作加持以及运用广告工具加热带来增量。

图源:哔哩哔哩商业动态

另外,实现全域一站式服务,平台既要“全”,也得“专”,在构建生态、打通产品之外深入不同垂直领域,落地到实际业务场景才能够提供更具针对性、更精细化的服务。阿里妈妈、腾讯广告都曾强调平台会更深度地参与到对行业的理解和生意的深耕中,提供定制化服务与产品解决方案。

广告一直是互联网变现的重要方式,但现在这一业务已然是走到了深水区。大厂们短期要应对行业承压,长期则是要跟上数字化营销的大趋势,势必得做的越来越多、越来越精细、智能高效。

广告早已不是“躺平”靠买卖流量就能赚钱的业务。应对长期存在的挑战和竞争,积极行动才是所有玩家的必选项。

(举报)

来源: 深响公众号

此文章 短链接: http://dlj.bz/IlUZbC