一年时间净利润翻倍至5亿元,这家逃离买量的厂商杀出了一条血路

Posted

但,入局需谨慎。

从去年至今,我们一直在浓墨重彩地介绍各种投放的新玩法,以至于葡萄君曾频频使用“八仙过海”这样的字眼来描述局面。为什么现在花样这么多了?别问,问就是被买量成本逼的。

话是这么说,该买的量含着泪也还是得买。毕竟能搞懂、有勇气尝试新玩法并且真正跑出来的厂商,仍然不算多。

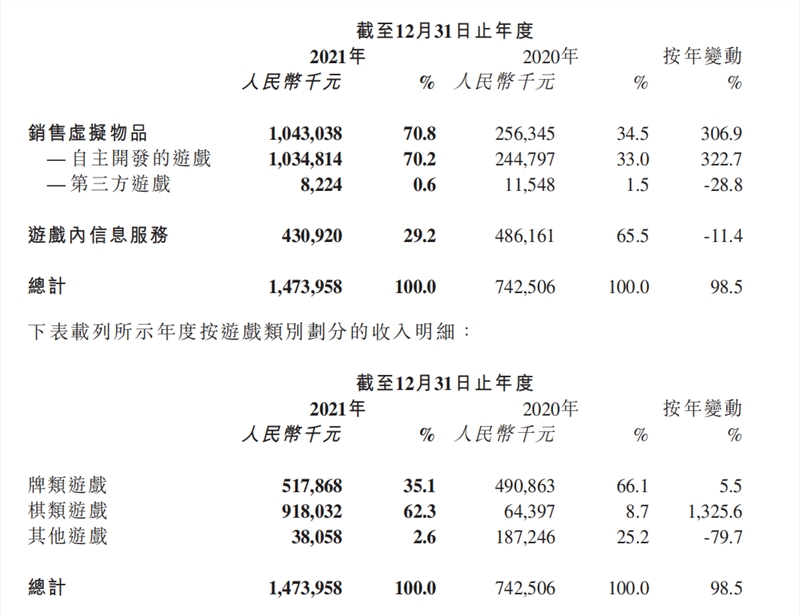

但你或许想不到,有一家游戏厂商,在大幅缩减买量的前提下,靠一种新的营销手段——短视频平台效果型直播(下称效果直播)做到了月流水3亿,让2021年的整体营收翻了一倍。在禅游科技的2021财年年报中,数据显示其2021年营收为14.74亿元,同比增长98.5%;经调整后的净利润为5.03亿元,同比增长125.3%。

其中,他们的麻将系列游戏收入从2020年的6000多万元,一年翻了13倍,一跃而至9.2亿元。在行业没那么景气的情况下,这几乎是一波逆流而上的大爆发。另外,禅游的CEO及CTO二人,在2021年的薪酬也水涨船高、翻了几倍。

入局并获利的不止禅游一家,据了解,乐牛游戏、中手游、4399、浙数传媒、家乡互动……等厂商都在这条赛道上有所发展,诸如三七互娱、完美世界这样的大厂也有所尝试。以三七为例,据DataEye-ADX监测,其产品《斗罗大陆:魂师对决》曾在2022年Q1日均开启22场直播,最高曾在1月22日拿下703万的点赞数。期间,这款产品的成绩也从畅销榜第50名攀升至第12名。

虽然看起来你可能会觉得直播并不新鲜,但是别急,我们所要描述的打法,与大家通常概念中的游戏直播有诸多不同。即使听过,你或许也不太了解它背后的那些逻辑与利害。为了较为全面地描述出来,最近,我们从以下几个角度研究了这种打法。

01

打法逻辑

我们要说的直播,到底和大家熟悉的直播有什么不同?简单来说,像虎牙、斗鱼、B站这类平台的传统游戏直播,基本都没有数据化、效果化的衡量方式,其目的大多是为了带品牌、维持热度。而主播的盈利方式,一般来源于电商变现(比如卖肉松饼)、与平台或游戏厂商签约,以及粉丝的礼物打赏。

到了短视频效果直播时代,这种衡量方式出现了。主要方式有两种:其一是CPA(Cost per action),即按照“动作(一般指安装、激活或者下载)”给主播结算,比如按这场直播带来的下载次数分成;其二是CPS(Cost per sale),即按照导流玩家的氪金数额按比例给主播分成。

抖音小手柄/快手小游戏机——CPS

在传统模式下,主播的目的是流量热度,越多人看越好;在效果直播中,CPA模式的主播更关心转化率;而CPS的主播目的是运营存量,会更关心通过主播入口下载游戏的一小波人玩得爽不爽、会不会弃游,因此他们会更愿意和玩家们混在一起。

并且用浑身解数来整活

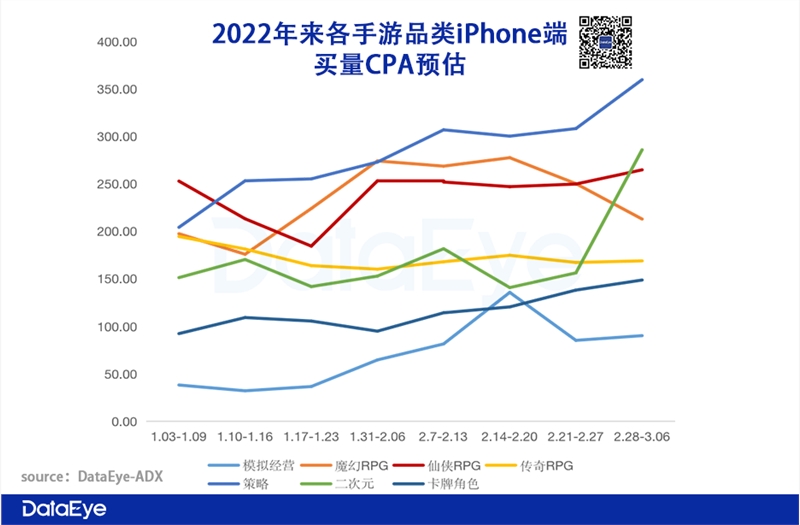

当然,在成本方面,这种方式的单价往往会比买量低。据不完全统计,买量的平均用户单价已经涨到了100元,SLG品类普遍在500元以上,甚至偶尔能破千……而CPA直播的平均用户单价大约只有70元。

可以预见的是,CPA注定会产生竞价,因此这个价格也会继续变高,从而走向与买量类似的命运。因为这二者是针对公域的“一锤子买卖”,一般只能走到吸引下载这一步。这样一来,那些冲动下载之后不进行付费就匆匆退坑的用户,就变成了投放中的一种额外消耗。

而在CPS中只有氪金用户能为主播带来实际收益,所以他们会天然地避开“白嫖”用户和市场竞价,专注培养和挖掘自己的用户群体。在一部分用户认定一位主播之后,即便再换一款游戏推广,也能在这一私域内得到不错的效果。举个不一定恰当的例子——这个私域就是主播的一片鱼塘,他们要“管生管养”。

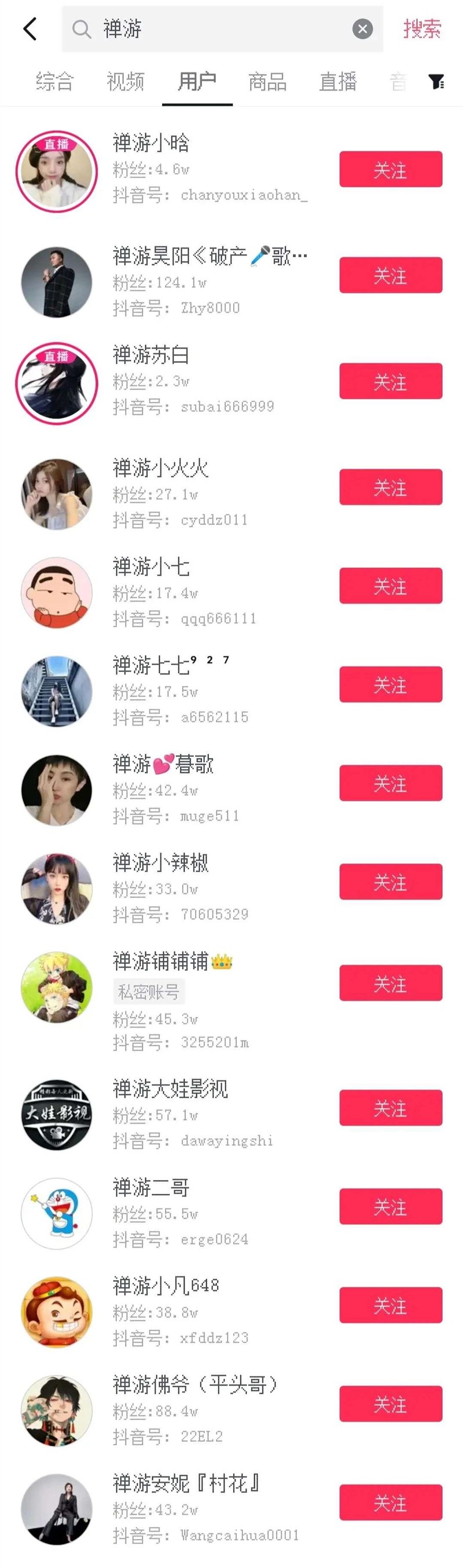

以禅游等厂商的做法为例,他们并非长时段包场外部主播,而是专门为自家产品养活了一群主播,以及与直播相关的运营、场控等人员——可以说是既做研发商,又做MCN。在抖音搜索,你就能发现一大批前缀为禅游的主播,其中不乏粉丝数量上百万的。

他们的薪资构成,即底薪+CPS分成。在CPS避开额外消耗的情况下,厂商最大的成本基本就只有这些主播的底薪,这比起买量划算得多。另一方面,在入局者不多的时间点,平台也会有意扶持这些率先投入直播的厂商,这让他们吃到了不少红利。

除此之外,直播本身也有一种核心优势:真正意义上的破圈。巨量引擎曾在今年的「超级玩家擎报局」中给出一个案例:某款末日类游戏长期投放竞价广告后,在广告放量上一直处在低迷状态,这种情况下他们开始尝试直播,结果带来了10倍于短视频用户量级的触达,而且和短视频触达用户的重合率仅有5%。其来源中自然流量的触达用户占直播用户的76%,而排除掉重合部分之后,单靠自然流量触达的用户依然有34%。

02

利害关系

这样看来,以CPS模式为主的效果直播,确实是一种没法不让人心动的营销手段。不过既然如此,为什么至今入局的厂商仍是少数?这个问题,关系到效果直播背后至少两个方面的局限性。

首先,适合在短视频平台直播的产品品类就比较有限。禅游等厂商能在这条赛道上成功,很大程度上是由于棋牌休闲类游戏与之天然契合。尤其是棋牌,几乎是具有绝对的主场优势——这类游戏简单易懂、老少咸宜,而且竞技性强、名场面多,可以说永不过时。即便是路边有人下棋打牌都会有人围观,更不用说注重节目效果的网络直播了。

而休闲益智类游戏则次之,这类游戏同样简单好上手,容易被冲动下载,并且包体较小,例如《贪吃蛇大作战》等游戏。而中重度游戏……就避开了以上的大部分优势——它们包体大、玩法门槛高,一些注重长期养成的慢节奏游戏,日常进程也不那么有趣。比如传奇类游戏的刷刷刷,MMO的跑任务、刷副本,SLG的养阵容……在直播中都很难制造爆点。

当然,也有中重度厂商想出了一些尝试性的解法:除了最直接的花钱导流之外,还有突出玩法和建设阵地。突出玩法即提取出游戏中较为有趣的部分来直播,比如抽卡、开箱环节。但这种尝试有致命的缺点——抽卡能制造一时的节目效果,但怎么可能撑得起好几个小时的直播?

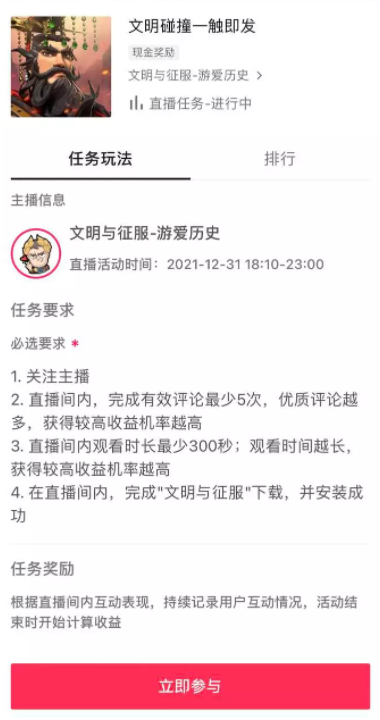

而建设阵地则需要在投入大量时间的同时,通过各种平台功能与营销活动来把号养起来。比如《文明与征服》通过官抖的麦序房聚合了内容,并用贯穿直播全程的看播任务将粉丝引导到了官方阵地中。另一方面,他们也发起了H5抽奖活动,联动了全民任务、品牌号和游戏站多点引流经营,最后的收口仍然是抖音。

其次,一锤子买卖有一锤子的好处,那就是环节少、门槛低、更容易整明白,如果你想为某款产品买量,即使只投入几千几万元都可以买。但CPS模式的效果直播链条极长且不透明,想要做好至少要解决三个问题:

其一仍然是内容,你的产品到底适不适合直播?有没有持续性的看点?如果不太适合,能否在设计层面做出更适合直播的改动?你可能觉得这过于大动干戈了,但实际上禅游就针对直播设计了多款产品,比如能拿满一手红中、不停胡牌的《红中麻将变态版》……

为了让主播持续产生观赏性强的内容,这群直播厂商放大了许多棋牌游戏中的玩法和刺激点。除了在麻将局中一上手就能拿到绝世好牌这种设计之外,他们也把数值做得越来越膨胀,让人一看就觉得惊爆眼球。

在他们的某些游戏中,货币已经开始以“京”为单位了。一“京”有多少呢?这么说吧:亿之后的单位是十亿、百亿、千亿、兆、十兆、百兆、千兆,之后才是京、十京。在玩家习惯了这种程度的数值之后,其他棋牌游戏千万级别的货币甚至都会显得不那么过瘾了。

其二是人力投入与团队建设,首先游戏主播肯定是最基本的配置,此外还需要配套的场控、能策划直播的运营。这一套下来不论人力成本,即便是团队管理都可能形成不小的挑战。而且你还不能保证这些主播一定能火,因为即便是游戏直播,其核心看点还是在于主播的个人魅力。而既拥有这种魅力与直播才能,又能顺利被用户发现的人并不多见。

这也是一些来自东北的主播相对更容易受到关注的原因:他们大多性格开朗、有辨识度、表情与肢体语言丰富、口齿伶俐、善于立flag和制造喜剧效果。以禅游头部主播之一的禅游安妮『村花』为例,我随手一截就是一个表情包……

另外,不同主播的效果差异也是件让人头疼的事。因为你会发现,主播的粉丝数量与直播效果并不成正比。比如由于群体特点等原因,400万粉丝主播末日电影的推广效果,还不如只拥有1万粉丝的主播微乐阿磊。针对自家产品思考怎么选人、打哪些群体,同样是厂商面对的一项考验。

你可能会好奇,那些跑出来几十万、百万粉主播的厂商到底是怎么找到这些人才的。具体方法我们暂时无从得知,但不难发现,他们在一定程度上用到了人海战术:据DataEye-ADX投放监测数据,禅游旗下《指尖四川麻将》《禅游斗地主》《嘻嘻红中麻将》三款产品在春节期间30天内,直播总场次达到2.5万场,平均每天直播超800场;其中《指尖四川麻将》直播了1.3万场,平均每天直播场次超过400场,最多的时候,有将近236万人同时在线。

这样大手笔的投入,也让效果直播的沉没成本变得极高。如果只想浅尝辄止,那可能还不如坚持买量或其他手段。毕竟禅游也并非一朝一夕跑出来的,而是已经在这条道上摸索了至少一年半之久。而且这还远没有达到它的上限——人只是第一步!在这个长长的链条中,每一个环节都可以被精耕细作。

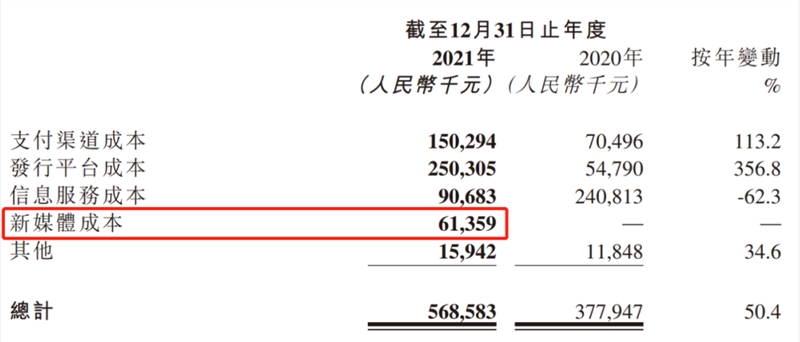

2021年禅游新媒体成本达6135.9万元,

即效果直播的相关花销

因此,其三就是你能把每一个环节做到多专业:比如在直播前,要不要养主播团队、主播要找哪些人、模式要如何制定、账号要怎么定位、内容要怎么规划、达人要怎么包装、流量要怎么吸引……直播时,主播的话术怎么调整、多久制造一个爆点、场面如何控制……直播后,又该选取哪些精彩片段制作成短视频,并且同步维护短视频账号、建设粉丝社群形成私域……

许多厂商,已经为产品投入了

极其专业的视频运营团队

举个例子:如果要你经营一个游戏官方账号,你会做哪些事?巨量引擎官方曾在活动中给出过这些建议:1、把头像换成游戏icon;2、置顶点赞量top视频;3、主页放置下载链接,带动自然转化;4、创建粉丝群,通知用户开播时间。这些操作听上去或许很自然,但在实践时,它们其实会被许多人忽视。

再拿直播的节目效果这一环节来说,DataEye方面和葡萄君提到,甚至还有厂商与他们合作,尝试利用AI来分析每场直播的录像——比如下载量在什么节点、哪句台词达到了峰值,哪个节目效果又会让直播间人数陡增、热度暴涨。精细到这种程度,你应该不难理解那些观望者为何犹豫了。

03

未来风口

总的来说,大部分厂商目前确实还只能观望这条新的营销赛道:对中小团队来说,没钱是最大的问题。不论是邀请外部主播还是自己建设团队,他们都很难负担时间和资源的投入。DataEye CEO汪祥斌表示:“我原来跟国内做直播比较大的团队聊过,他们说自己根本不怕中小团队抢生意——他们一场与头部主播合作直播的钱砸下去,可能就是中小团队账面上所有现金。”

无端联想……

而对大厂或大型团队来说,这同样是一条需谨慎选择的道路。在这么长的链条、这么高的运营门槛之下,这条路一旦决定走,就要有决心持续投入。包括为直播改动现有产品或推出新产品、培养主播与运营团队、做好每一个环节的专业性等等。

这么一说,效果直播好像没几家厂商能做了……它的前景看起来也有点悲观。但实际上,汪祥斌认为它会是2022年最大的营销风口。

因为比起厂商的尝试,平台的推动才是更加关键的影响因素。“为什么直播从去年开始火起来了?是因为抖音开始推效果直播,直播可以直接建立分成机制了,这就改变了原有直播的很多功能。”而在这之后,只要他们看好这件事并积极推动,就一定会有更多成功案例出现。

你可能会质疑,平台真的会这么做吗?毕竟现在许多短视频平台,在移动端连专门的直播入口都还没有设置。但巨量引擎确实在活动中提到过:一方面,他们的数据不错——其直播广告在Q1的增速达到56%以上,峰值也突破了行业消耗占比的10%;另一方面,他们也真的在做优化门槛、输出方法论、拓展预算模式等事项。以后有关直播的合作,大概会越来越容易。

另外从本质上来看,汪祥斌也觉得平台推直播是必然趋势——“你不要以为短视频平台是收广告费的,他们是在满足全中国人的线上视频消费需求。每个用户每天要消费那么多内容,短视频的供应量肯定是不够的。如果供不应求、套路越来越多,用户体验就会很差,越看越没意思。”

“这时我们就需要直播,因为它是一个能源源不断产生视频内容的源头。这是平台的诉求所在,所以他们一定要不惜一切代价推动大家都去做直播。当然,这和以前的流量红利肯定没法比,那是撒钱的年代。”

(举报)

来源: 游戏葡萄公众号

此文章 短链接: http://dlj.bz/9UHqyN